不详

不详

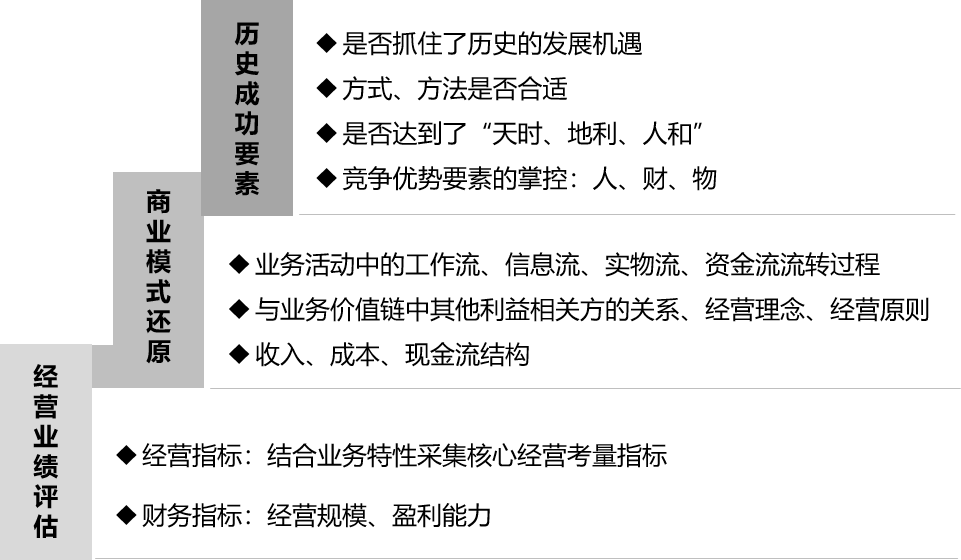

图4-66 业务基础评估

工具一:历史成功要素分析

以史为鉴,可以知兴替。从企业的历史入手,对企业成长阶段的成功失败进行梳理,分析出经验和教训,分析企业发展沉淀了何种资源和能力。

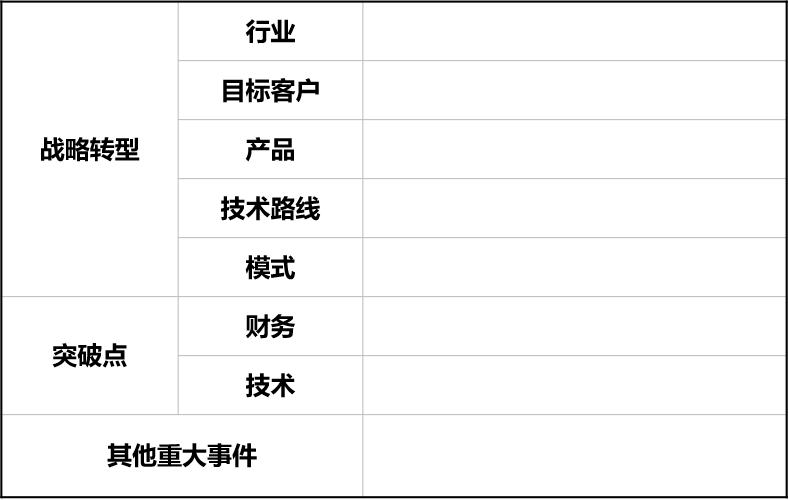

关于历史大事件,企业首先需要从业务角度判断是否进行过战略转型,战略转型主要包括产品、目标客户、技术路线、模式、产业等。如表4-20所示。

产品:企业的产品或服务种类发生变化,比如从果汁变成可乐。

目标客户:从中低端客户(对价格敏感程度低),变成中高端客户(更注重产品质量)。

技术路线:比如新能源汽车电池技术,从磷酸铁锂变成三元。

模式:如卖产品为主转变为以提供解决方案为主。

行业:跨行业转型,如从房地产行业转为文娱产业。

表4-20 历史大事件梳理表

如表4-21所示,确定战略转型的重要事件后,企业需要梳理出每个阶段的里程碑事件,主要包括财务指标或技术指标上的重大突破,比如收入突破100亿元,生产效率提升50%等。除此之外,还包括其他重大事件,比如收购、被收购等。

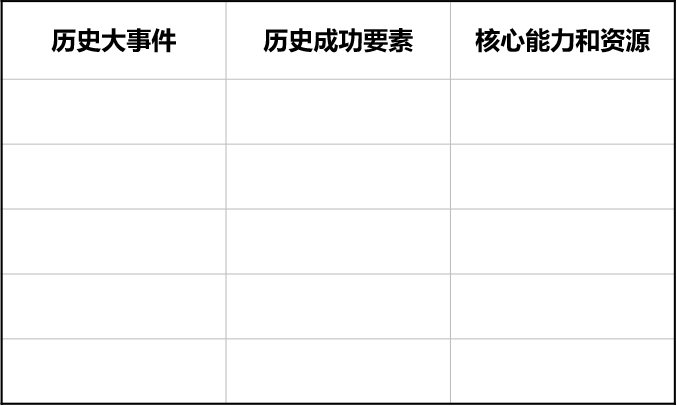

先从历史大事件入手,梳理出发展时间线,然后对企业成功的历史事件进行回顾分析,总结出企业成功因素,再根据历史成功要素分析企业自身所积累的能力和资源。

历史成功要素的分析共有四个维度:取得了什么成绩、把握住了什么机会、做对了什么把握住了机会、当时具备什么竞争优势。

竞争优势要素的掌控主要为三个方面:人、财、物

表4-21 历史成功要素与核心能力表单

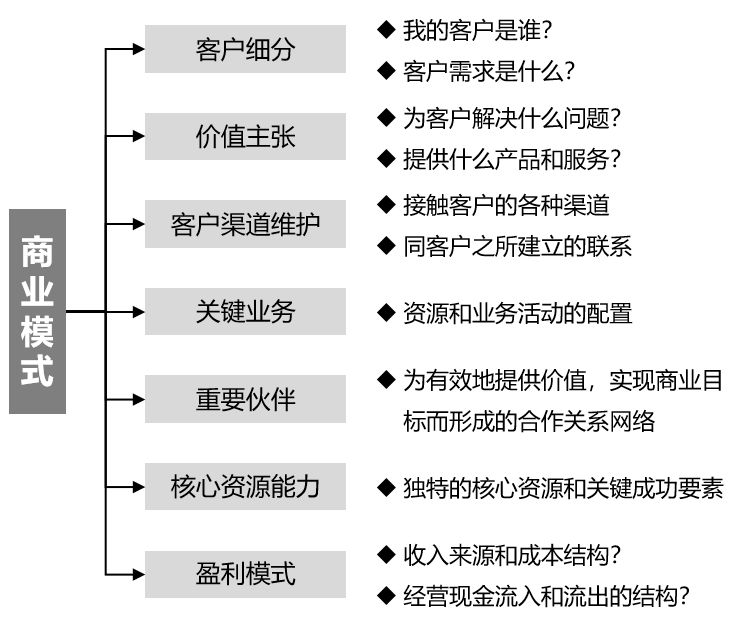

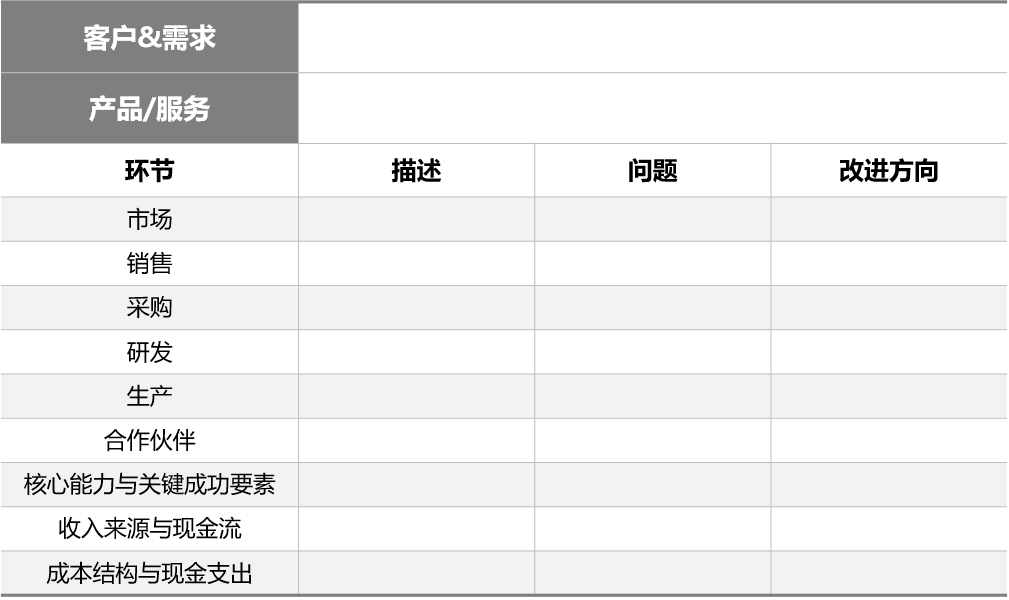

工具二:商业模式还原

商业模式还原是从客户细分、价值定位、业务模式、盈利模式、现金流结构、资源和能力角度进行描述,寻找出问题与差距。如图4-67、表4-22所示。

图4-67 商业模式还原

表4-22 商业模式还原表单

工具三:经营业绩评估

财务数据是企业经营成果的最终体现,是企业与企业之间、企业自身与过去量化比较的基础。

(1)经营成果类

规模类指标

包括营业收入、总资产、净利润,其中营业收入注意应当关注主营业务收入,并注意与总收入、其他业务收入、营业外收入之间的区别和联系。

比率类指标

包括净资产收益率、毛利率、净利率、总资产周转率、资产负债率、期间费用率、每股净利润、每股净资产。其中,净资产收益率是最为综合的指标,需要重点关注净利率、总资产周转率、资产负债率,以及基于净利率进一步拆解出来的毛利率、期间费用率。此外,每股净利润、每股净资产是判断上市公司经营结果的重要指标。

现金流类指标

关键是考察企业的经营活动现金流、投资活动现金流、筹资活动现金流、最近一期货币资金余额。

经营活动现金流是企业经营质量的核心体现,如果企业的净利润持续增长但经营活动现金流持续萎缩或入不敷出,那么整体经营质量可能存在较大隐患。投资活动、筹资活动现金流能够在一定程度上显示出企业资本运作风格、投资扩张的意图,其隐含的是企业不同的战略诉求及战略执行力度。此外,要关注最近一期货币资金余额,尤其是企业与竞争对手整体的货币资金余额,有助于分析资本力量对产业格局演变的推进力度,预判产业发展不确定性程度,从而察觉企业发展机会或风险的大小。

(2)管理行为类指标

不同企业的管理类指标差异较大,需要随企业的业务特性不同而进行个性化设定。管理类指标必须与企业的业务发展诉求相匹配,而不是为了管理而管理。一般对于生产制造企业而言,市场营销体系、技术研发体系、生产管理体系是需要设置管理类指标的主要模块;对于项目类服务企业,围绕项目管理体系设置管理类指标就显得尤为重要。

(3)业绩稳定性

通过对上述指标进行加工,计算出变动比率(一般用增速来表达),包括年度增速、年均增速、年复合增速等。通过对不同指标变动比率的观察,一般会出现几种结果,判断企业业绩稳定性。

稳步增长

稳步增长表现为规模持续增长、盈利能力保持相对稳定或持续提高,且增速相对稳定,这意味着企业处在良性发展的阶段。这一阶段的企业需要思考企业发展的天花板在何处,发展命题一般表现为明确持续发展的增量来源、如何持续保持或强化企业竞争力,以及防范黑天鹅事件。

持续恶化或横盘

持续恶化或横盘主要表现为收入、净利润、净利率、市值、市盈率五个指标中的一个或多个持续下滑,或连续几期无明显增长。面临这样发展状况的企业,其唯一的核心发展命题就是如何扭转颓势并获得持续稳定的发展。这种情况意味着企业发展或多或少遇到了问题,而不同的指标下滑又代表了企业的不同问题所在。既需要有针对性地对每个出现持续下滑的指标进行分析,也需要结合各指标的表现进行交叉分析,找到影响企业发展的关键原因。

(4)企业所处发展阶段

基于企业生命周期理论,可以把企业发展阶段划分为萌芽期、成长期、成熟期、衰退期。其中,处于成熟期的企业可以通过变革避免走向衰退期,在前一轮业务增长走向衰落之前,提前布局下一轮的增长基础(产品、产业及其对应的资源与能力),等到前一轮增长乏力或衰退的时候,新一轮增长已经接力(蓄势待发或步步为营),后一轮增长站在前一轮增长积累的资源和能力基础上更高更强,迎来新的突破期。

企业生命周期各个发展阶段的核心指标表现:

萌芽期:A.规模基数小;B.资产、收入的增速极大或不稳定;C.净利率可能会出现偏离平均水平过高或过低的情况。

成长期:A.规模基数在行业中仍然相对偏小;B.资产、收入持续增长且多为同向增长,或是资产先于收入增长;C.部分年份的增速较大;D.净利率逐渐回归正常范畴,或是指标出现较大波动。

成熟期:A.增速放缓,低速增长甚至开始出现横盘;B.在没有外力作用的情况下业绩波动不大。需要关注的是,成熟期的净利率有可能出现衰退特征也有可能有所回升,这与企业并购整合行为及市场集中度的提高有关。

衰退期:多项指标呈现出衰减特征。

变革期:变革业务板块的相关指标表现呈现出萌芽期或成长期的特征。

因此,通过核心指标表现可以帮助我们推断企业所处发展阶段。需要注意的是,核心指标能够帮助推断,但并不是确诊企业发展阶段的唯一指标,还需要综合其他因素进行分析和判断,包括企业自身的战略定位、近期资源配置表现等。推断企业或其各项业务所处阶段的作用,是帮助我们预判企业现阶段的核心发展命题,处于不同发展阶段的企业,面临的核心发展命题有较大差异。

(5)重大事项变化

重大事项的发生,在一定程度上影响公司的财务表现,结合重大事项发生的影响后果,才能对业绩波动进行更好地解释,并对问题进行预判。因此,需要关注近期是否有重大事项发生,比如大股东或实际控制人变更、主营业务变更、被借壳、重大资产重组、核心高管违纪违法、“315”曝光、市场禁入处罚等。