蒋豹

蒋豹

提出困境反转型概念的,是美国投资大师彼得·林奇,其实际投资案例很多,最典型的是克莱斯勒。美国第三大汽车公司克莱斯勒因为经营方向失误,造成持续亏损,股票价格最低跌至1.5美金。但是在艾科卡入主后,公司重现生机,彼得·林奇在1985年,开始以6美金大量买入,投入基金最大份额去购买克莱斯勒。不到5年的时间,克莱斯勒股票价格上涨了8倍,如果按照最低点计算,上涨32倍。可见困境反转股投资的魅力。

彼得·林奇说:“困境反转是指受到严重打击、面临巨大困境、濒临破产边缘的企业。它的过去是优秀出色,众人追捧的;它的现在是伤痕累累,亏损严重的;它的未来不确定,是存在巨大危机的。但如果选对了困境反转企业,其回报大得惊人,并且其股价走势基本和整个市场的大盘起伏无关。”

遭遇困境的企业有各种各样的原因。比如行业突发原因,像三聚氰胺引起的奶粉业的困境、塑化剂导致白酒的困境等;企业自身原因,像瘦肉精事件导致双汇陷入危机、互联网企业进入CDN对网宿科技的冲击等;强周期性行业陷入低谷,全行业经营困难、亏损,比如煤炭行业、水泥行业和钢铁行业等。

困境反转股为什么吸引人?因为此类股票爆发的让人震惊。比如2008年的三聚氰胺事件导致乳制品全行业陷入经营困境,伊利股份的股价跌至6.5元左右,总市值仅为50亿元左右。2015年总市值接近1400亿元,7年增加25倍左右。2012年前后中央开始限制三公消费,2013年爆发的塑化剂事件对白酒行业是致命的一击,贵州茅台股价腰斩低至120元附近,4年后的茅台复权后股价已经在700元以上,4年上涨6倍左右。

如何投资困境反转企业,要是能对行业有预期及把握,自然只需要在行业变好的时候买入就好了。但是笔者不是圣人,更不能预测未来,不适合笔者平常人。笔者给大家提供一种滞后的判断方式:ROE变化。关于ROE笔者分析过,困境反转的企业在ROE上一定会有反映。

净资产收益率= 净利润/净资产=(净利润/总资产)×(总资产/净资产)=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)=净利率×资产周转率×权益乘数

笔者带大家思考一下,遇到困境的企业ROE的变化:

首先是收入下滑带来毛利下降,而费用相对刚性,那么净利率肯定下滑,带来ROE下滑。

由于收入下滑,那么资产周转率肯定下降,带来ROE下滑。

公司资产周转率下降,大概率会举债,那么权益乘数(总资产/所有者权益)大概率是上升,那么ROE的变动方向取决于三个驱动因素变动大小。

困境反转之后,公司收入稳步增长,净利率一定回升;资产周转率加快,虽然不能恢复到困境前水平,但是较最低值一般大幅上涨;权益乘数理论上维持在较高水平,很难较快的下降。

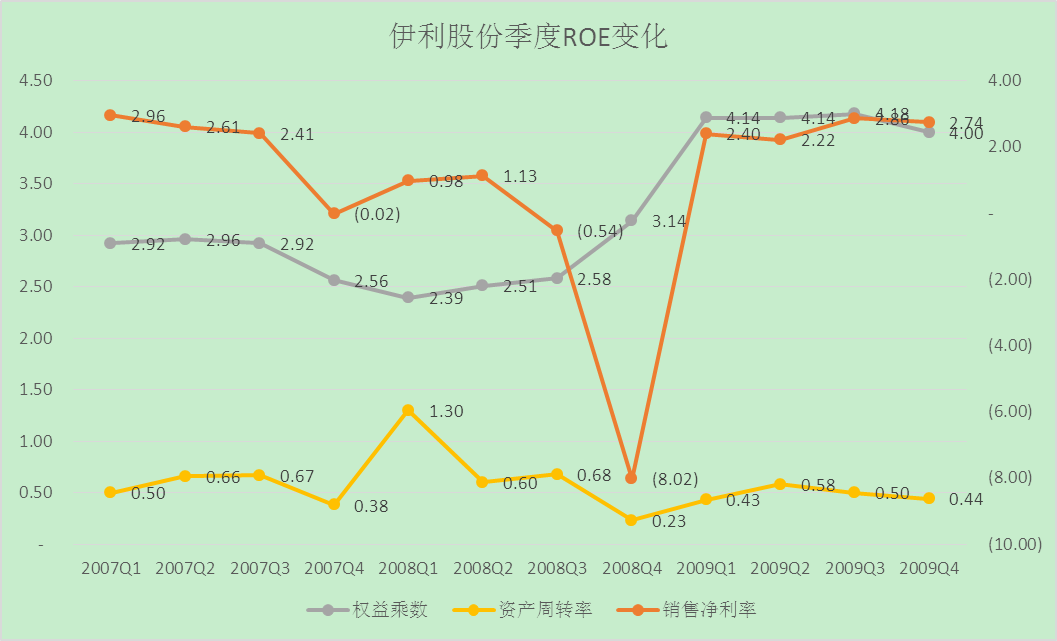

查看伊利股份的季度ROE变化,2007年至2009年季度的ROE变化基本符合以上分析。在2009年一季度明显转好,且二季度维持在较好局面。可以预判在2009年一季报出来后可以介入股票,价格在2元左右。如图4-10所示。

图4-10 伊利股份季度ROE变化

当然财报分析和ROE分析永远都是辅助性的,更重要的是跟踪行业的变化、企业管理层的情况等要素来判断是否是困境反转。