不详

不详

1.经营研讨会对确定目标的价值

(1)让企业中高层能有时间一起思考未来一年的工作

公司领导层,特别是各部门负责人,平时都是忙于日常工作,应付各种重要紧急的工作,参加各种协调会议,很少有时间静下来,认真思考部门工作的得失及未来的方向。而研讨会的组织,让公司中高层干部能有2~3天的时间,认真总结一年来工作中的不足及原因,以及未来一年的方向。否则,如果只是发文要求各部门提交年度总结计划,往往各部门负责人会安排部门其他人代其撰写报告,而不会认真思考。

(2)让各部门一起通过讨论碰撞出新的思路

在忙碌紧张的日常工作中,公司中高层干部很少有机会进行系统的思考,同时在公司多年的中高层干部,思维会固化在旧有的思维和行为习惯中,没有外部观点的冲击,以及系统的思考工具,很难有创新的想法。通过研讨会,让公司中高层干部,在内部战略与经营计划专家(建议有条件的公司聘请外部专家参加),用系统的方法和工具引导,组织大家对关键的经营议题进行研讨,在一些关键问题上找到创新的思路、新的做法。

(3)让公司中高层通过研讨对未来经营计划达成共识

如果不进行研讨会,我们难以发现各部门在年度经营目标的制定、年度重点工作部署中到底存在什么分歧,更别说消除各部门分歧了。通过研讨会,让公司中高层干部畅所欲言,说出各自对年度经营目标和重点工作计划的想法,并发现彼此之间的分歧。针对重要的分歧点,通过研讨达成共识,至少做到最大限度地缩小分歧。

(4)定目标的主要内容

过去3~5年机会差距及原因,也就是曾经确立的、曾经提议的、本应把握但未做好的战略机会;

对自己企业过去的经营情况进行系统地总结。过去业绩的增速如何,市场份额有哪些变化,经营指标和效率指标完成情况如何,通过SWOT工具对自身进行优劣势分析、企业内部的人才结构盘点、客户结构盘点、各类其他资源的盘点;

从技术端、市场端两个维度,看行业增速、趋势变化、市场容量。不仅是要对趋势进行分析,还要将我们企业放到这个趋势中,分析自己的行业定位如何,在过去的趋势中我们的定位是如何变化的,行业地位是更高了,还是与竞争对手的差距更大了;

对客户进行分析,看行业内的主要玩家是哪些,他们的数量、质量、结构分布的情况如何,行业内客户的价值如何,哪些客户在持续做大,哪些客户又在走下坡路,我们作为这些客户的供应商,地位有何变化;

对竞争对手进行分析,研究对手的现状、发展趋势、未来策略,哪些是我们的主要竞争对手,我们相对其优劣势有哪些;向上看哪些是我们的潜在竞争对手,我们与其还有多大差距,该怎么补足;向下看哪些将成为我们的直接竞争对手,他们的发展策略在哪些方面会对我们进行冲击等;

对企业未来5年的财务数据做一次预估,即基于企业未来发展战略,在5年后我们预计达到多少营业规模、市占率水平、盈利能力等,以财务指标的形式呈现给经营管理者;

对未来资源与战略的匹配程度进行分析,在资金上、各类资产上、人才上、市场资源和能力上,目前是什么情况,未来还缺多少,补足这些资源需要多大投入,投入的节奏如何控制;

面向市场与客户,在产品供给、技术支持上、售后服务、解决方案、业务模式上,有何创新空间,应该怎么创新;

内部运营有哪些优化空间,在管理创新和降本增效上有哪些改进方向;

未来一年的关键任务举措是什么,主要的项目有哪些,这些举措的优先级如何排列,遇到市场情况发生变化,哪些举措是必保的,哪些举措是可以阶段性放弃延期开展的。

2.目标分解的方法

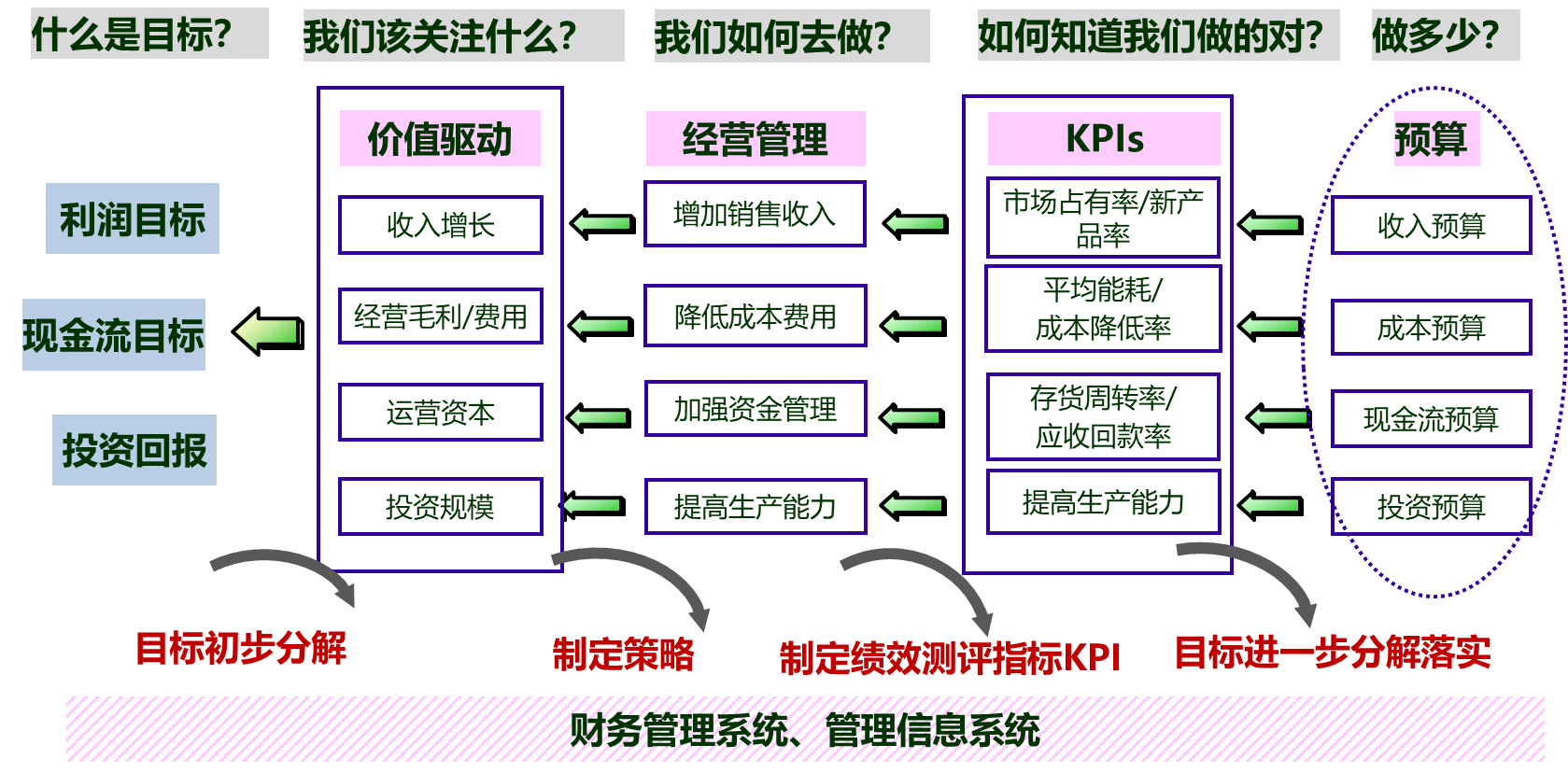

图5-2 目标分解的逻辑结构

常用的是图5-2这种自上而下的目标分解流程。采用这种分解流程,我们一般分为五个步骤:什么是目标、我们该关注什么、我们如何做、如何判断我们做得是否正确、具体做多少。

(1)什么是目标

要分解目标,先要搞清楚什么是目标。通过前面的章节,我们明白企业的目标是为了实现使命、愿景、价值观而确定的,通常包括经营目标、效率目标和投资规划。那么我们在这里做个假设,企业对未来的盈利情况、现金流情况和投资回报的情况设立了相应的目标。

(2)我们该关注什么

有了这些目标,我们就可以开始做一次初步分解。初步分解的逻辑是,我们应该关注一些什么方面来实现整体目标。

对于利润目标,我们前面提到通过“收入-成本=利润”这个公式展开。增加利润的方式有两种:一种是拉高单位产品的利润空间,利润额和利润率均实现增长;另一种是在单位产品利润空间不变甚至降低的情况下,通过做大规模来获得更多的利润,即利润率下滑,但实现利润额增长。

对于现金流目标,通常需要关注在经营中需投入的,保证经营运用、周转的流动资金净额,即运营资本。通俗来讲,就是要投入多大的资金才能支撑销售目标实现,应该追求如何通过加强企业内部运营效率实现企业“规模经济”,而不是出现“一个人耕3亩地,一百个人耕300亩地”的情况。

对于投资规模,一方面需要匹配企业战略目标,在明确行业机会的时候甚至要提前超配部分资源;另一方面需要充分考虑资本的投入产出比和控制投资节奏,避免出现盲目投资而经营规模并未跟上的情况,保证实现期望的投资回报率。

(3)我们如何做

确定了各项经营目标后,我们就可以围绕这些目标思考具体的实现策略,即做到哪些关键动作才能实现企业的经营目标,这些关键动作在后续步骤中得到逻辑验证后,将成为公司和各级部门的重点工作。

对于收入目标,我们可以进一步通过老产品销售多少、新产品销售多少;老客户销售多少、新客户销售多少;现有渠道销售多少、新增渠道销售多少等方法来进行分解,从产品、客户、渠道等途径综合考虑收入增长的可能性,最终实现“卖给客户更多”和“卖给更多客户”。

对于毛利率/成本费用目标,一方面需要持续推进成本费用的控制工作,通过新材料、新技术、新工艺的运用,从绝对额和相对额方面降低单位产品的综合成本。降低成本费用对于企业而言是无止境的。拿空调产品举例,今天一台空调价格相对20年前在产品性能和服务出现巨大提升的情况下,价格甚至略有下降(考虑货币购买力后,价格不可同日而语),而这一切是伴随着原材料价格、员工工资水平、土地价格、房屋建造成本等生产要素持续上涨的情况下发生的。

另一方面需要持续推出新产品来维持单位产品的售价和毛利水平。我们看到电脑、手机、电子配件几乎是一周一个价,为了应对这个问题,厂商通常是不断推出新产品,有的手机厂商甚至是月月都有新品上市。

对于现金流目标,我们可以拆解运营资本的结构来确定具体的关键动作。销售业务方面,可以从业务模式、信用政策、货款账期、回款激励等方面提出要求;库存管理方面,可以从库存结构、齐套性、订货周期、经济批量、呆滞清理等方面做出改进。

对于投资目标,则主要关注与提高企业各项能力来匹配战略目标。需要注意的是,这里的投资既包括提升产能的厂房、设备投资,也包括提升产品升级迭代能力的技术投资,还包括持续为实现企业战略目标保驾护航的组织能力投资。

(4)如何判断我们做得是否正确

我们可以通过提炼相应的客观的、可量化的指标来评价经营目标和关键动作的成效。只有对目标进行拆解后,才能更加准确地找到管理关键点,从而提出与经营活动相匹配的各项指标,发挥“风向标”“指挥棒”的作用,避免出现公司目标和管理考核两张皮的情况。只有通过客观的、可量化的指标,才能更加清晰、高效地评价经营目标和关键动作的成效,排除人为干扰。

(5)具体做多少,是否符合逻辑

我们需要将前面分解的每一项关键动作需要花费的资源、能够取得的成果转化成数字,并将这些数字录入全面预算系统,通过财务逻辑测算,判断业务逻辑是否通畅:这些经营动作能否实现经营目标和管理指标。如果能够实现,相关的目标、动作、指标就此确定下来,各业务部门在年度开始后参照这个标准开展业务。

通常来说,企业在实行全面预算管理的前几年,目标、动作、指标之间是很难一次性达成一致的。这个时候,就需要回过头来审视关键动作与经营目标的匹配情况,或是优化动作,或是调整目标。

在企业持续经营中,产品售价通常是往下走的,因此做与毛利率相关的测算和推演过程中,我们要注意产品(特别是老产品)持续降价对毛利的影响。除了售价和成本外,销售结构也是决定整体毛利率水平的重要因素,如客户,一定会有高毛利客户和低毛利客户,这时候我们需要结合客户贡献的毛利率、业务规模、增长趋势来确定客户扩展的重心,将销售资源向规模大、毛利高、增长趋势好的客户倾斜,而对规模小、毛利低的客户,则需考虑是否进行一定的取舍,最终实现“卖给客户更好”和“卖给更好客户”。

降本目标的设置要符合逻辑,所制定的具体行动措施要能够落到实处,供应商通过什么手段加强管理、原材料价格如何控制、生产效率怎样提升、单位能耗如何降低,都不能只是停留在纸面上喊口号,相应的激励考核措施也应该同步跟进。

在费用控制方面,各项费用开支的标准持续增长是不可回避的,比如员工工资水平、房租价格、企业对外购买各项服务等都会持续增长,更多地应该从提高费用开支效率,也就是控制“率”而不是简单地控制“额”的角度来思考。

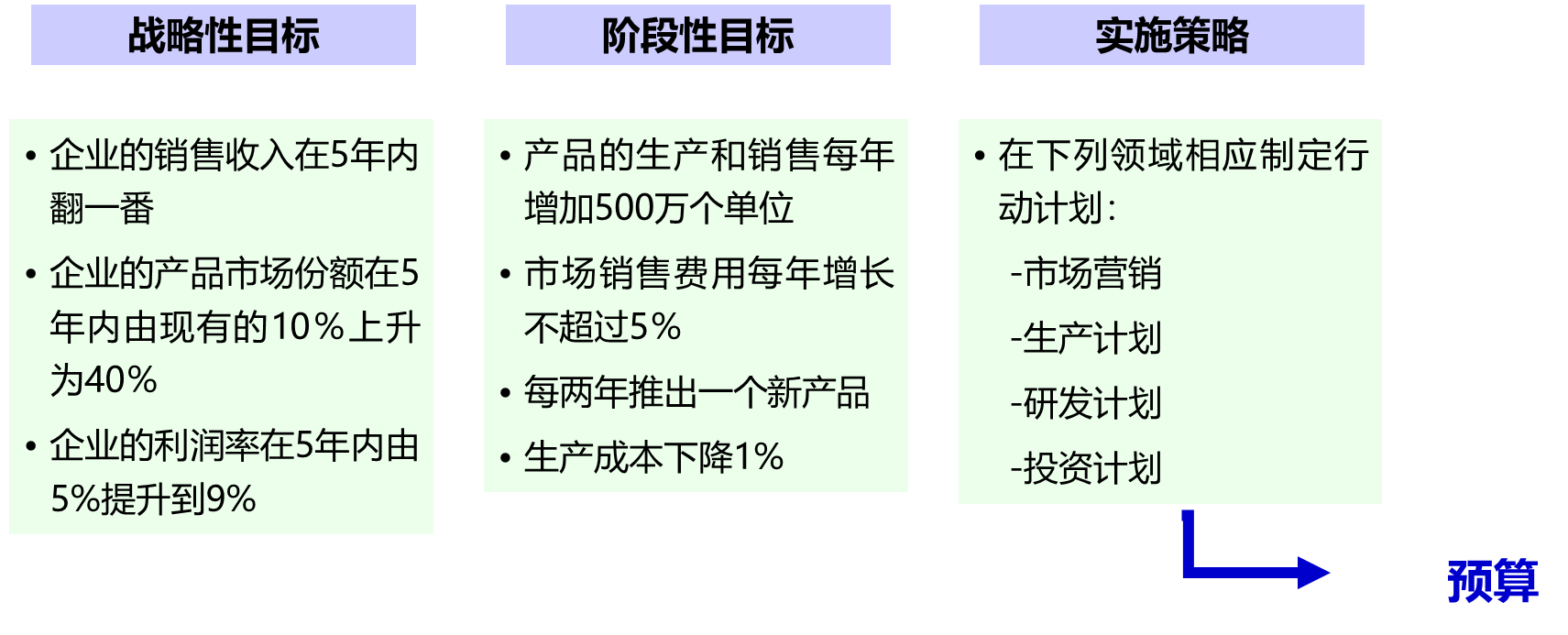

为了更科学、规范地制定和分解预算目标,分解过程应当遵循SMART的原则。也就是要在具体化、可度量、协商一致、现实性、时间要求方面进行明确,从远到近进行层层推演(见图5-3)。

图5-3 目标定义示例

4全面预算编制

全面预算编制包括经营预算和财务预算两个部分。经营预算指直接承接企业经营计划,并与日常经营活动直接相关的业务预算,包括销售预算、研发预算、生产预算、投资预算、人力预算、费用预算、财务预算等。财务预算指最终形成财务数据指标和财务报表的预算,包括三张财务报表的预算、现金周期规划等。