迪智成

迪智成

1.华为的以产品和品牌为核心的大单品策略组合模式

(1)华为手机大单品策略背景和现状。

早期很多手机厂家都是以运营商渠道为主,华为也是如此。不可否认,以运营商渠道能迅速拉高出货,但是也有着很多的弊端,也是在这一时期一个从没做过手机的厂家——小米出现了。从功能机到智能机的换机潮,合适的定位和互联网饥饿营销策略等诸多原因让小米一飞冲天,迅速成为国内手机市场的巨头。此时的“中华酷联”中的华为开始改革,学小米的同时坚持对海思芯片的研发投入,借着运营商营改增的变革顶住内部压力改革终端部门,最终脱颖而出,没有随着运营商渠道的没落而和其他几家厂商一样沉沦。其实,华为的突破是聚焦在产品的突破上,带来整体品牌的美誉度,以拉力为主:Mate系列在产品上的突破,从而带来整体的品牌的升级突破,并有效形成线下Mate和p系列的产品组合模式,线上荣耀品牌的组合模式。

从华为p9单品策略的提升, 延续了Mate系列单品的策略,形成了大单品组合突破策略:现象级的产品是华为P9。这款产品在2016年4月发布,因为其与徕卡合作调校的后置双摄像头性能出色,受到市场认可。截至2016年12月底,华为宣布其全球销售已经超过了1000万部,这在旗舰级手机中还是首例。华为消费者BG CEO余承东表示在手机出货中高端产品占比达到44%。同时,华为、荣耀双品牌独立运作又相互协同,2016年8月,荣耀打败小米手机,成为互联网手机的销售额冠军;9月,荣耀成为互联网手机销量第一名。2016年是华为、荣耀双品牌独立运作进入实质化阶段的节点,2017年要把荣耀继续打造为面向年轻人的互联网科技品牌,要面对的不仅仅是OPPO、Vivo的线下攻击,同样面临的是与华为进一步打造差异化卖点,避免左右手互搏的戏码。如表7-12所示。

表7-12 互联网手机排名

(2)华为的大单品策略总结分析。

针对华为的以产品和品牌为核心的大单品策略组合模式进行总结,分析可以归纳出:

华为Mate系列的成功完全是产品的成功:成功借鉴了小米的饥饿营销,Mate7是唯一一款从上市到退市都没有降价,并且供不应求的单品。

华为的渠道推力是弱势:每次新品上市只是保证大客户,并且是前几个月的市场秩序,之后就放开,没有价格和物流秩序的严格保证,窜货严重,渠道利润很低。

持续发展的优势在于(技术和品牌号召力)技术上的优势:独立研发海思系统,数千的技术专利;联合跨界合作优势的徕卡双摄;品牌的号召力:通讯行业的世界级企业的背书。

持续发展的短板在于(需要弥补短板到不至于影响长处的极致发挥):一旦产品力不足,渠道会迅速主推其他产品,这也是增长低于OPPO、Vivo的核心产品。

2.步步高系的从渠道为核心到产品和渠道双轮驱动的组合模式

步步高体系是基于渠道的推力为主,聚焦主推核心单品,从而完成整体品牌的提升。在渠道能力基础上,OPPO核心主推R系列单品,Vivo核心主推xplay系列单品,金立主推M系列单品。最主要的是依托多年渠道网络和市场秩序的核心竞争能力,抓住了三四级市场职能手机的换机热潮:OPPO、Vivo都有二十万以上的专卖店;零售店每台200元以上的利差,以及市场秩序严格的管理,以及说到做到的降价补差。日益突出大单品的核心拉动策略,在大单品上持续利用明星效益,强化核心卖点,整体带动品牌价值提升的系统整合营销:OPPO的充电五分钟,通话两小时;Vivo的前置柔光自拍;OPPO、Vivo都有五个以上系列的产品组合,但是越来越强调大单品的拉动策略;R9的发布到预售借鉴行业领先技术,做到极致;2016年2000万部的傲人业绩,超越苹果在国内做到单品第一;xplay系列单品持续的专推和主推,从广告到终端。

(1)步步高系手机的成长基石——三四级市场。

纵观步步高系手机的成长历史,可以看出其主要是依托渠道掌控了三四级市场。其实即使在城镇化高速发展的今天,乡村人口仍然超过6亿(2015年统计数据),占比44%,县城是手机厂商连接这些人群的纽带。事实上,除去“北上广深”及成都、杭州等二线城市,其他城市相当一部分比例的人口对移动互联网、对智能手机的认知和县城、农村相差无几,这意味着这部分人的比例更高。OPPO和Vivo就是在读懂这些人的需求中迅速提升销量。在三四级市场采取了针对性的渠道推力,因为该市场的消费群对互联网、对手机的认知十分有限,甚至可以说是“小白”,他们不懂iOS与安卓的区别,不会看cpu频率,也不懂屏幕分辨率及摄像头像素。他们对手机的所有认知都来自于直观感受,外形漂不漂亮、拍照清不清楚、微信卡不卡、电池经不经用,甚至在比较两款手机哪一个更好时,还需要有人指导、解说。所以,这是与一二线城市完全不同的市场,手机的直观体验很重要、导购的解说很重要,这就是渠道的作用。

(2)步步高系战略突破市场——采取农村包围城市。

在渠道基础上发力大单品策略,抓住了消费升级的巨大市场空间。OPPO、Vivo形成大单品群,具统计OPPO、Vivo还在年度最畅销的20款机型中占了7个名额,其中OPPO独占了5个 。如OPPO R9核心聚焦突破:在2016年3月开售,当天销量即超过18万部,并且在发布88天后,其销量已突破700万部,即平均每1.1秒就有一位用户选择OPPO R9系列产品。根据权威市场调研机构赛诺数据显示,OPPO R9从上市之初销量即迅猛增长,上市一个月即成为开放市场的热销机型冠军。这一热销势头一直持续,直到十月,OPPO R9始终位于最畅销机型榜首。同时伴随大单品策略的实施,进攻一二线市场,品牌提升就水到渠成,使得2016年,OPPO R9超越苹果的大单品策略之路

(3)步步高系大单品突破的核心策略——聚焦卖点。

熟悉OPPO的用户都知道,在最初售卖手机之时就凭借Ulike、N系列在手机拍照这件事上俘获了不少用户,只不过近两年“充电5分钟,通话2小时”Slogan的深入人心让拍照只是作为一个功能点存在,但是在2016年10月OPPO发布R9s/R9s Plus再次把拍照的基因搬到用户面前,新Slogan确定为“这一刻,更清晰”。如图7-17所示。

|

|

图7-17 OPPO R9s

(4)金立手机的大单品模式分析——从机海走向大单品。

2016年金立与OPPO、Vivo的打法很相似,虽然没有挤进前五,但从之前高层透露的信息和下半年的营销投入来看,已接近4000万部, 其改变机海产品策略,突出大单品策略取得了良好的效果。于2016年12月26日晚间,正式发布了其全新商务旗舰手机M2017,6GB+128GB版本为6999元,私人定制版(6GB+256GB)的最高定价竟然达到16999元。从一开始金立就知道自己应该对焦什么样的用户群,所以,在M2017的宣传方面,金立为这款产品选择了“成功的标配”这一宣传语,并请来冯小刚夫妇做这款产品的代言人。超长续航和安全,“高端制造”和“私人订制”,金立很聪明的选择了高端人士更为关注的功能点作为产品卖点,对于这部分人来说,这些显然要比宣传手机性能更容易让人接受。

2016年加大了推广攻势,冠名多个电视节目,提升了金立的知名度。12月,金立低端机、中高端机均走强,跻身国内市场前三,领先三星、OPPO、苹果、小米、魅族等。在国内千元机市场,金立F系列、金刚系列表现强劲,另外,金立M6以及金立S系列,都颇受消费者欢迎,金立在2017年的表现将不容小视。如图7-18所示。

图7-18 金立手机

(5)OPPO和Vivo的发展隐患。

无法摆脱“靠信息不对称高价低配,攫取高额利润”的帽子。要达到想要的宣传效果,就必须付出相应的高额宣传费用,势必增加成本,挤压硬件成本空间;要线下门店最大限度地推广,就必须留出足够的利润空间。当OPPO和Vivo的手机满足这两点时,在竞争如此激烈的国内市场上,势必会形成这样“高价低配”的局面。

这样的发展模式,其弊端是显而易见的,当三四线的市场空间饱和之后,未来的增量从哪里获得?随着渠道进一步扁平化,依靠信息不对称形成的“高价低配”还能维持多久?而且以OPPO和Vivo对线下门店的合作模式,其实并不存在绝对的竞争壁垒,也就是说这种模式不光OPPO和Vivo可以做,其他厂商同样可以做。

所以“风口”总有过去的时候,在过了“风口”之后,手机厂商们又该从哪里找市场呢?不要说挑战三星和苹果,如果在“风口”之后依旧能在国产手机的竞争中站稳脚跟已经很值得思考了。其实答案很简单,同时这也是大部分国产手机厂商正在做的事情——叩开全球市场的大门。

3.苹果和小米的突破:大单品策略的持续性

苹果和小米面临的问题是如何持续打造出核心单品,而保证市场地位、提升市场地位的命题:小米在于如何通过一款核心单品,改变没有产品设计,不入流的品牌价值;他们都存在如何利用新的技术创新,打造核心单品,完成生态圈打造的终极策略目标。

(1)苹果逐步放慢的创新步伐,大单品策略难以持续增长的困境。

从iphone 6s系列开始,苹果的创新步伐慢了下来,进入周期性的创新低估,所以iphone 6s、iphone 7系列的出货量并没有相比前代大幅提升。作为曾经全球手机行业的风向标,苹果在2017年备受质疑。苹果iphone8已经是连续第三代外观无明显改变的机型,甚至创下了苹果手机史上最差销售记录。手机行业的持续被定义和持续创新特点,给苹果留的空间还需要想象力。

(2)后“互联网风口”时代的小米。

2016年第一季度到第四季度,小米智能手机销量(出货量)同比下跌分别为:32%、38.4%、42.3%、40.5%,全年出货量同比下跌达36%,市场份额也从2015年的15.1%下跌到如今的8.9%。按照雷军的说法,这是小米在高速成长之后的“补课、降速、调整”。其实很简单的一个问题就是,小米的产品,从设计定位开始就是为了线上电商渠道服务,强调性价比,压缩利润空间,这样的模式势必和当前线下追求更多利润空间的要求相左,一样的产品,很难同时满足线上和线下的所有要求。所以,小米最近一直在尝试线下渠道“小米之家”的建设。雷军的目标是将完全自营的小米之家在今年内做到200家,并且在三年内做到1000家,每家营业额达到1000万元。我们暂且不说这个目标是否能实现,即便真的实现了,就算以每台手机售价1000元计算,总量也不过是1000万部而已。三年后1000万部的线下销量,到底能给小米带来多大的改变?如图7-19所示。

图7-19 小米之家

(3)小米模式的突围:产品力提升+小米之家布局+生态圈协同,新零售战略落实。

小米致力于建立生态圈,即未来企业之间的竞争,是产业链的竞争,更是生态圈的竞争。传统企业拼的是企业内部的核心竞争力,通俗说就是比“能不能比别人做得更好”。在互联网时代,由于互联网强大的资源聚合与用户聚合能力,未来商业模式的竞争,将是生态圈的竞争。也就是说,企业核心竞争力由内部转移到外部、由单方转移到多方。那个时候,“和谁在一起玩”“和谁一起玩得好”,比自己玩得好更重要。小米通过小米手机,在MIUI系统内建立起8大核心应用,支撑起了MIUI的生态圈。另外,小米手机、小米盒子、小米路由器、小米电视所建立起的全球顶级配件和制造企业组成的供应链体系,以及与雷军有关联的金山、优视软件、多玩、拉卡啦、凡客诚品、乐淘等公司所组成的生态链,这些链条与亿万用户组合在一起,就是小米的生态圈帝国。

在2016年1月12日小米公司的年会上,雷军说2017年收入力争千亿,果然凭借产品和线下小米之家的布局,生态圈的布局合力出现,实现了2017年的逆转。雷军在2016年致辞中说,最坏的时候已经过去了。小米起家的电商销售模式在2016年遇到了挑战,他认为眼下只做电商已经不够,因为只有20%的人会通过电商来购买手机,还有80%的人仍然是通过线下实体商店购买手机。不安于只做一家不错的电商手机公司,小米提出了线上线下融合的“新零售”模式。小米线下品牌零售旗舰店,目前已经开通54家。在2017年,小米计划开到200家店,未来三年计划开通1000家小米之家。雷军认为小米2017年销量逆袭,重要原因之一是线下销售方式,最新公布小米开了超 300 家小米之家线下专卖。

(4)小米从机海到大单品群打造,产品力和品牌力的提升。

在产品层面,小米面对下滑也将“机海战术”发挥到了极致——小米 2016 年发布的新机数量达到了两位数,但一众新品都没有扭转小米在舆论场的劣势。配置虽高,但设计欠佳的 1999 元经典价位的小米手机 5s 更是让外界质疑小米“重配置、轻设计”的产品理念。

小米2017年在售机型有52款,仅次于三星。52款产品中,1000~2000元机型与1000元以下机型数量相当,分别有20款和19款,但1000~2000元机型的用户关注度要明显高出近10个百分点。

2016年,小米手机在产品策略上出现严重问题,主打机型小米5“ID无边框”、推低配降频版,5s、5s Plus造型红米化、祖传3GB内存,小米Note 2屏幕素质差,小米MIX无法量产。

2017年,小米的手机针对去年存在的问题进行了大大阔斧地整改。主打手机小米6成为国内首款骁龙835机型,6GB内存一步到位,2499元起依然性价比无敌。小米MIX 2补足前代短板,实现量产,担当起旗舰重任,让小米在3000元以上市场站稳脚跟。小米Note 3放弃旗舰地位,但专注于自拍功能,立足线下市场。

小米Max 2、小米5X专注于特定卖点,取得不错的口碑。红米系列今年没有特别亮眼的表现,但基本覆盖了千元和百元机市场,守住了基本盘。

总体而言,在2017年的手机产品方面,小米采取的策略为稳打稳扎,主打机型各方面表现均衡、无短板。在销量上,也得到了积极的回报

(5)新零售战略落实,线下小米之家生态共享疯狂扩张,如图7-20所示。

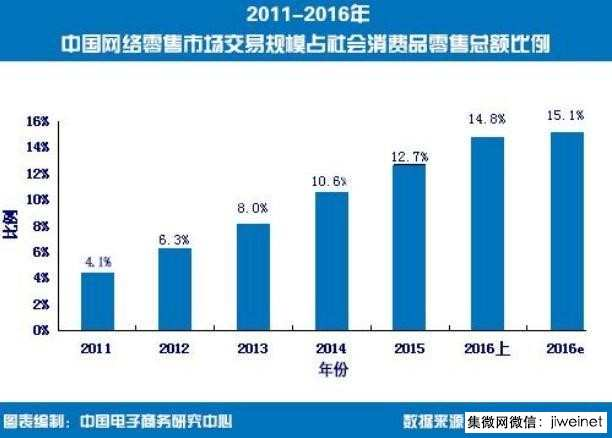

图7-20 2011-2016年中国网络市场交易规模占社会消费品零售总额比例

2016年小米把小米之家增加到了50家,2017年小米的开店速度可以用疯狂来形容,小米之家和小米专卖店的数量超过了250家。

除此之外,2017年11月,首家小米之家旗舰店在深圳正式开业,全面向Apple Store看齐。小米提出的新零售战略可以说是完全落实,全面弥补了小米在线下的短板。首先,在吸引客流量上,小米之家采用了选址对标优衣库、星巴克等快时尚商区的策略,可以快速获得大量基础客流。另外,除了手机产品,各式小米百货登场,种类齐全丰富,提高了用户消费频率。其次,在提高转化率方面,小米之家的策略是根据线上数据,尽量摆放容易成为爆品的商品。然后,小米之家的产品来自各个生态链企业,但都统一在米家品牌旗下,进一步深化了用户的品牌认知,同时实现线下线上用户互相转化。小米之家的坪效已经达到了惊人的27万元,仅次于苹果,这也是对小米新零售战略最有效的验证。2017年,小米从实质意义上实现了线下线上一把抓。

4.华为VS步步高VS小米手机的成功经验区别

纵观这10年中国手机市场的变化,华为的成功来源于对对手的学习,更来源于长期大笔研发资金的投入。时至今日海思已经成为国内最大的IC厂商,华为也是目前国内唯一搭载自研芯片的手机厂商,华为的成功可以复制,但是门槛非常高。小米的成功赶上了换机潮,赶上了Android的不完善,赶上了电商的快速发展,凭借着MIUI和性价比打出了一片天地,这些因素很多都无法在重现,小米的成功几乎不可复制,这点从学小米的厂商身上就可以看出来。OPPO和Vivo的成功看似简单却又不简单,因为线下渠道的建设需要长期的一步步的经营,需要大量的时间和金钱,想复制也不容易。