史贤龙

史贤龙

发生在中国产业市场里的行业整合竞争,早期的领导企业并没有保持其领先地位太长时间:华润雪花用15年超越青啤成为中国啤酒销量第一品牌;2010年美的空调销售额首次超越行业老大格力;豆浆机的领先者九阳面临美的、步步高等传统小家电品牌的围剿。

太阳能热水器行业同样在发生类似的故事。皇明是中国太阳能热水器的启蒙者与领先品牌,黄鸣本人堪称中国太阳能热水器的“教父”。皇明18年创业与市场开发,唤醒了中国太阳能消费大商机。

但是,中国的太阳能热水器行业提供了相反的案例,由于缺乏产业营销思维,这个行业后发者的攻击正在将领先者边缘化。

为什么皇明在行业规模暴增的关键阶段正在失去行业领导地位?

通过产业结构研究我们发现,在行业规模暴涨的时间里,领导品牌的市场份额反而在下降。

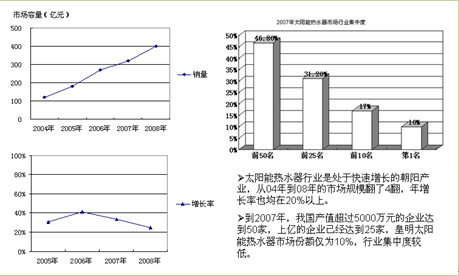

直到2004年前,皇明还是太阳能热水器的霸主,市场份额高达50%以上,但2004年太阳能热水器整体市场仅100亿元,竞争者还没有进入集体爆发期。

如图4-3所示,从2004年以后,太阳能热水器进入爆炸式增长,2008年市场规模突破400亿元,行业集中度却极低。皇明成为行业最具规模与专业水平的企业,但是市场份额却只有10%;与此同时,前10名品牌占17%,能够发起对老大挑战的中等规模企业多达50余家。

注:数据来源行业数据 博纳睿成咨询整理。

图4-3太阳能热水器市场基本状况

山寨凶猛:皇明陷入山寨军团的围剿之中。

早在2002年,皇明就碰到第一个“摘桃派”——亿家能,用近乎相同的传播调性、传播手法开始打破皇明的一枝独秀。

2004年桑乐、太阳雨、四季沐歌、清华阳光和力诺瑞特等集体发力,普遍采取诉求类似的产品概念,个个表现出“技术领先、品牌优秀、品质可靠”的霸王气势。

太阳能热水器的“摘桃派”完全摸透了皇明成功的关键竞争要素:品类概念、形象传播和渠道服务(老三篇),采用了完全相似甚至更夸张的竞争手段。

2005年,桑乐、太阳雨、四季沐歌、清华阳光和力诺瑞特等集体发力,除了渠道服务和品牌传播两项基本营销要素保留外,普遍采取差异化产品概念改变消费者的价值认知曲线。

亿家能:全球首创UTLE技术的极地超寒管,发射比比国标降低了50%。攻克了真空管热散失高的普遍难题,-40℃照样能洗热水澡。 拥有独立知识产权体系,各类太阳能专利100多项,产品品质领先行业5~10年

桑乐:全国太阳能行业首台光电一体机,整机实现自动防冻、自动上水、电辅助加热、水温水位显示、安全自检等全套功能,引领太阳能热水器全面进入数字化时代。

清华阳光:特有双核舱分离技术。双舱空间分离,各司其职,热核舱配备高效紫金管,专精集热、蓄热、传热,将储存的热量迅速传递到动核舱,升温更快,热力更强;动核舱直接与上下水管相连,出水口压力与自来水对等。

力诺瑞特:三元净化+负电位纳米活化技术=健康七标水 。独有的mgsi离子防垢、降腐和软化水三元净化技术,并能延长热水器使用寿命;同时采用德国NMA负电位纳米活化技术,活化水体,带来符合防垢、软化、防腐、洁净、活性、生命力和矿物质等国际标准的七标水,使热水更洁净、更具活力和生命力,让消费者畅享健康热水。

四季沐歌:航天管融入微量稀有金属元素,紫色膜层能吸收更多能量的紫色光线,吸收光谱范围更宽,实现阳光的宽波吸收,提升真空管膜层吸收率,降低发射比。

皇明:李逵与李鬼,正宗与山寨,还能进行品牌区隔吗?

在上面庞大的太阳能热水器近乎概念爆炸的宣传面前,消费者怎样判断优秀的品牌?又如何进行购买决策?在这种传播、渠道和价格的三重攻势下,皇明的“领先者、行业龙头”认知已经模糊,更不可能成为消费者选择品牌的驱动力。

进一步的研究表明,是皇明的企业营销战略走向了与行业整合趋势相反的道路。

皇明在2004年开始行业井喷的时候,营销战略思维没有及时转变,采取如引入资本、并购地方强势企业或异地快速建厂等竞争手段,失去了扩大(实际是保持)市场份额的机会,直接导致在“太阳能热水器”的带有地方保护的下乡运动中,皇明逐步失去在大众市场里的领导地位。

皇明没有去迎击竞争、清理市场,反而为了保持“教父”姿态,投入巨大资源开发“蔚来谷”高端太阳能商业地产,实质上意味着皇明“战略退出”(仅能维持现状)普通太阳能热水器的“低俗”竞争。

皇明在布局其升级版太阳能热水系统,但作为太阳能热水器行业的领先品牌,在2004年行业出现井喷的时候,没有抓住扩大品牌份额的机会。在这一轮“太阳能热水器”下乡运动里,皇明的发力点已经难以运指随心了,即使拥有了1亿美元的资本。

以产业营销战略思维看,太阳能热水器的普及化是大趋势,普及化产品是“大类市场”,皇明的太阳能商业地产却是一个“小众市场”,皇明弃大类市场而倾注资源进入小众市场,意味着放弃近20年辛苦建立的行业领先优势。

品类升级:门口的野蛮人。

2007年,在太阳能光伏的热潮中,一种替代燃起、电热和太阳能的新型热水器产品在国内悄然上市,企业的烦恼是无论商用还是家用客户,对这种新产品的认知度都很低,国内做这种产品的企业不足50家,年销售规模没有超过1000万元的。

2011年,这个产品的市场规模已经达到45亿元,企业数量增加到500余家,最大企业的销售规模超过15亿元,前三位企业规模计算的行业集中度约60%——这个被称为空气能热泵热水器的产业,在短短的5年里,规模与企业数量都增长了10倍。

有人按照蓝海战略的思想,认为该行业从一个冷门的蓝海市场迅速变成了热门的红海市场,企业该不该加入战团呢?这个问题看似复杂深奥,涉及宏观战略、技术趋势等。很多企业的项目可行性报告,在千篇一律地阐述空气源热水器的产品特性、产业前景、技术参数和生产计划等,对于如何把销量卖出来,没有一份项目可行性报告有详细、科学的阐述。

不要以为这种谈上游头头是道、对怎么卖产品一无所知的项目可行性报告是空气能热水器行业的特例,在几乎所有中国产业的各个发展阶段,大干快上的项目可行性报告,都是这种结构。这些项目可行性报告竟然都没有将“如何卖产品”纳入其中,最多有几段销量计划、销量分解的描述——这些对实现销量目标的描述,从营销角度看是盲人摸象,从企业经营角度看近乎儿戏。

可怕的是,正是在这些经过大学教授等专家论证的项目可行性报告指导下,巨额的早期投资(厂房、设备、技术专利、原材料、工人等)已经花出去了,也就是说,大部分企业在产品生产出来之前,甚至没有调研、研究、论证过如何营销(产品定位、渠道及动销方法等)。这也就不奇怪,为什么这些在最近3年里进入的500多家企业,平均年销售额不足500万元。

三个市场现实,说明2012年这个时间点,是空气能热水器产业投资的真正机会窗口。首先,空气能热水器的技术、产品化程度、产品的丰富性和制造工艺等,经过10多年的发展已经成熟;其次,500家企业,包括领先的三个品牌(美的、格力、清华紫光)投入的宣传资源,初步完成了什么是空气能热水器的品类教育;最后,空气能热水器即将进入商用与家用两个市场用户普及化的高速渗透时期,产业规模会快速扩大。

上述研究否定了以企业数量多少判断蓝海红海产业阶段的错误观点,当前的500家可能在3年后变成2000家,行业发展阶段性的判断对于企业做出正确及时的战略决策至关重要。

按照新产品采用周期曲线,这个产业处于“早期采用者”向“早期大众”转变的关键阶段,即产业发展周期的“早期规模化”阶段。这个阶段的制胜法则是,比行业平均增速更快地增长,即要充分发挥“营销驱动”的杠杆力,实现销量的规模化。

在这样的产业及其发展阶段里,企业要研究的核心是,怎样才能异军突起或后来居上,而不是对市场、产业、品类等进行宏观而空洞的分析论证,或者准确地说,必须将营销驱动放到与产品制造一样重要的战略高度,即产业视角的营销战略规划。

这个产业营销规划,不是传统营销里的4P或12P之类的营销要素,而是以下战略逻辑:第一是判断产业当前及未来3年内的关键驱动力(产品、技术、品牌还是渠道);第二是竞争导向的企业战略模式(是成本领先还是差异化,或者专一化);第三是营销组合(有选择及优先顺序的营销要素系统);第四是撕开市场的撒手锏(渠道利益链驱动力是否够强)。

具有重要战略价值的启示是,要摆脱宏观的、技术的、空洞的产业“解析”(认知)模式,转变为营销的、竞争的、销售的产业营销模式,才能分辨清楚行业所处的真实阶段,究竟是产业演化晚期、增长率、盈利率双低、竞争到血流漂橹的真红海,还是产业爆发拐点、成长性、盈利率双高的、朝霞映红的真蓝海?

这个战略判断的一念之差,可能与一个价值千亿元的产业(太阳能热水器),或者诞生首富的明星企业(5年前的无锡尚德)擦肩而过。