不详

不详

企业的营业收入是相对营业外收入而言,主要指企业在生产经营活动中,因销售产品或提供劳务而取得的各项收入。其中,企业的营业收入又由两部分构成:主营业务收入和其他业务收入。

营业收入作为企业获取利润、产生现金流的最初来源,在一定程度上会影响或决定企业现金流的质量和持续性,因此上市公司的营业收入的质量很重要。厦门国家会计学院院长黄世忠曾提到,分析一家公司的收入质量主要观察两个方面:成长性和波动性。成长性越高,收入质量越好,说明企业通过主营业务创造现金流量的能力越强。波动性越大,收入质量越差,说明企业现金流量创造能力和核心竞争力越不稳定6。因此,我们对一家上市公司营业收入的分析与规划主要是想解决三方面的问题:一是通过对营业收入历年的增长情况进行分析,判断企业的成长性;二是通过对营业收入的构成进行分析,判断企业未来的增长空间;三是营业收入质量分析。

1.营业收入增长情况

对于营业收入增长的分析,我们可以比较上市公司历年的营业收入或算出每年的营业收入增长率,从而大致判断该上市公司在一段时期内的成长性。如果一家公司营业收入逐年快速增长,那么说明在该时期里这是一家成长型公司;如果营业收入逐年下降,并没有回升的可能性,则为衰退型公司;如果营业收入历年保持稳定,波动幅度较小,则为成熟型公司。

2.营业收入构成情况

在利润表中,上市公司每年的营业收入额虽然是一个总数值,但一般都是由多项不同业务的收入加总而来。上市公司营业收入构成一般可以从三个角度进行分类:产品种类、地区和行业。

为了分散经营风险,企业大多会选择从事多种商品或劳务的经营活动,其中占营业收入总额比重大的商品或劳务就是企业当前业绩增长的主要驱动力,同时对主要商品或劳务的未来需求、市场规模、竞争优势的分析,可以预测企业未来营业收入的增长空间。需要注意的是,如果企业的某一类产品占营业收入的比重过高,会使该企业对此类产品的依赖性强,从而增加企业的经营风险。

企业除了生产不同的商品或提供不同的服务,也会在多地区进行经营或布局进入多行业,由于不同地区的市场潜力、经济发展水平存在差异,不同行业的增长空间、竞争格局存在差异,因而对营业收入构成按地区、行业进行分析,可以判断企业未来是否存在新的增长点和分析未来的发展走势。

3.营业收入质量分析

在早期的商品交易中,一般都是一手交钱一手交货,公司取得了多少营业收入就收到多少现金,但在现代的信用社会中,公司在销售商品或者提供劳务时,会给予客户一定的信用期,或者公司为了扩大销售规模,允许客户在一定时间后再支付货款,从而导致公司不一定会立即收到现金。

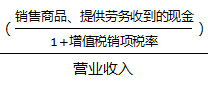

上市公司在编制财务报表、确认营业收入时采用的是权责发生制,即便当期公司没有收到现金,也会确认当期的营业收入。因此,会出现营业收入值大于销售商品或提供劳务收到的现金。对于上市公司营业收入的质量,我们可以通过主营业务收现比这一指标来分析:

主营业务收现比=

这项指标可以反映出上市公司的营业收入中实际收到的现金比例有多少,数值越高表明企业当期营业收入的变现能力越强。