不详

不详

此处,针对二级开发的财务测算进行说明:

(一)前提假设

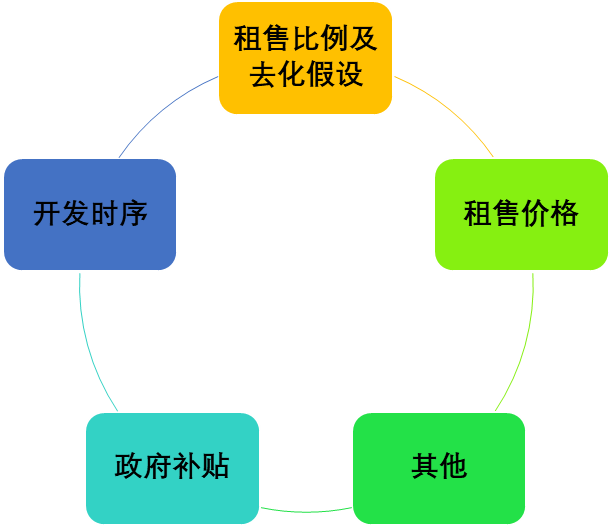

图5-1 测算考虑因素

在测算之前,需要考虑好图5-1的因素。其中,租售价格在前期可以经过市场比较法进行初步匡算,但在项目投入使用后,具体的精确售价还需要进一步研究,再制定详细的租售方案。

(二)计算逻辑

收益(净利润)=收入(销售收入、租赁收入、运营收入、政府补贴等)-支出(土地支出、建安工程、工程及其他费用、基本预备费、建设期利息)

表5-2 计算逻辑

类别 | 具体事项 |

土地支出 | 土地出让金、相关税费 |

建安工程 | 地下工程:土石方、桩基、地下室工程等 主体建筑:一般土建、外立面、安装和消防、装修工程等 设备工程:电梯、发电机、中央空调、抗震、智能化等 室外工程:道路、景观、绿化、夜景、安装工程等 |

工程其他费用 | 城市基础设施费、工程咨询费、设计费、勘察测量费、施工图审查费与工程建设有关的其他费用 |

基本预备费 | 为对应设计变更或工程建设的不可预见费 |

建设期利息 | 根据项目实际融资利息计算 |

评估项目是否可行,通常关注项目内部收益率(IRR)、财务净现值(是否为正)、投资回收期,动态和静态都要做,一般以动态为准。

为进一步分析财务回报的影响因素,可增加敏感性分析,如租金、售价、建安成本、财政补贴等因素对收益率的影响分析。