史立臣

史立臣

1.中国制药企业可以从经营模式上分为两大类

一是具有自营队伍的制药企业;二是没有自营队伍,以代理制为主要模式的制药企业。

这种分类方法主要是在营销层面上进行区分,并不是从疾病区域差异层面进行区分。

一个制药企业不可能每个区域都有一样的营销资源,全国有34个省级行政区,即4个直辖市、23个省、5个自治区、2个特别行政区。2个特别行政区就不说了,比如香港,医药管理模式主要是英式的,不完全按照中国医药管理框架运行。其余的32个省级行政区,对制药企业来说有很多差异。

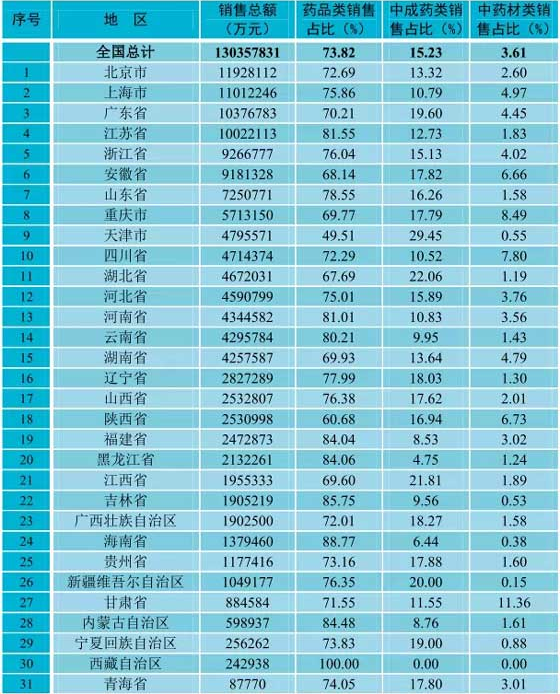

2.不同省份的药品销售规模存在差异

表5-1 2013年各省的药品销售规模对比

从表5-1可以清晰地看出,各省的药品使用规模是不同的。

每个省由于药品使用量存在巨大差异,制药企业要根据各个省份的相关药品的使用情况进行合理的分配销售指标,同时采用适合的销售模式。

对有自营队伍的制药企业来说,可以根据不同省份的自己的历史销售数据、竞品的销售数据和相关疾病的整体规模进行布局。对没有自营队伍的制药企业来说,要划分出哪些省份通过精细化招商模式(“两票制”下找对一票商业承担是关键)进行分割、哪些省份通过逐步构建自营队伍模式进行分割、哪些省份通过物流模式进行分割。

3.制药企业还要更多关注疾病情况进行营销布局

我国的疾病谱每年都有变化,很多制药企业不研究疾病谱来研发产品或者进行营销布局,会造成巨大的营销资源投入性浪费,也不会获得很好的营销业绩。

某上市药企2016年制定的营销策略完全是拍脑袋,对使用量大的药品投入偏小,结果有机会做成大品种的药品因为资源投入少,业绩发展缓慢;对于小众市场的药品,在没有详细调研的情况下,想当然地认为有很大的市场机会,投入了较多资源,但是增长缓慢。

疾病谱分为全国疾病谱和各省疾病谱。不同省份的发病情况是不一样的,比如做风湿类产品,南方用药量相对大一些,北方用药量相对小一些。所以,制定销售指标一定要看全国疾病谱和各省疾病谱。

中国药品市场容量大,2015年中国城市居民恶性肿瘤死亡率为164.35/10万,占比26.44%;心脏病死亡率为136.61/10万,占比21.98%;脑血管病死亡率为128.23/10万,占比20.63%。

表5-2 2015年中国城市居民主要疾病死亡率及死因构成

疾病名称 | 死亡率(1/10万) | 构成(%) | 位次 |

恶性肿瘤 | 164.35 | 26.44 | 1 |

心脏病 | 136.61 | 21.98 | 2 |

脑血管病 | 128.23 | 20.63 | 3 |

呼吸系统疾病 | 73.36 | 11.80 | 4 |

损伤和中毒外部原因 | 37.63 | 6.05 | 5 |

内分泌、营养和代谢疾病 | 19.25 | 3.10 | 6 |

消化系统疾病 | 14.27 | 2.30 | 7 |

神经系统疾病 | 6.90 | 1.11 | 8 |

传染病(含呼吸道结核) | 6.78 | 1.09 | 9 |

泌尿生殖系统疾病 | 6.52 | 1.05 | 10 |

精神障碍 | 2.79 | 0.45 | 11 |

肌肉骨骼和结缔组织疾病 | 1.79 | 0.29 | 12 |

先天畸形、变形和染色体异常 | 1.73 | 0.28 | 13 |

围生期疾病 | 1.70 | 0.27 | 14 |

血液、造血器官及免疫疾病 | 1.22 | 0.20 | 15 |

妊娠、分娩产褥期并发症 | 0.07 | 0.01 | 16 |

寄生虫病 | 0.04 | 0.01 | 17 |

诊断不明 | 2.26 | 0.36 | - |

其他疾病 | 6.15 | 0.99 | - |

4.政策层面

由于不同省份的新医改进程有很大差异,制药企业要根据各省的情况来匹配营销策略。 尤其在2017年,各省的新医改框架是不同的。虽然中央办公厅、国务院办公厅发布了《国务院深化医药卫生体制改革领导小组关于进一步推广深化医药卫生体制改革经验的若干意见》,其中明确提出福建三明模式作为未来医改的主要示范性模式,但是之前国家对新医改提出的是框架,各省在新医改的进程中已经有了自己的模式雏形,不可能完全推翻之前的努力,转而完全实施三明模式。

于是,2017年,中国每个省的新医改的进程和内容都存在差异,即便是“两票制”、零差价销售、二次议价等国家强制普及的内容,各省也存在差异。

一些省份现在二次议价、医联体采购等如火如荼,对制药企业来说这种省份会越来越多,价格会大幅度下降。但有些区域即便是价格下来了,招标或联采后也不一定能形成大规模销售,因为还有药品零差价销售和药占比限制。所以,制药企业需要构建自身的政策和竞品分析框架。

没有专业的、长期的政策和竞品分析体系不利于制药企业的营销运行,现在很多制药企业的高层都是凭借从新媒体或者传统媒体中获得的一些信息来判断自身的营销在各省是否需要改进,这是有很大问题的。

因为新媒体或传统媒体在做政策分析时都存在倾向性,中性度不够,很容易让制药企业的决策层发生误判。所以,制药企业需要构建自己的政策和竞品分析系统,以有利于未来决策的正确性。

鼎臣咨询在为一些制药企业构建政策和竞品分析体系时,构建了较为完善的政策和竞品分析框架模型,这个模型较为复杂,需要专业的团队运行。

在本书里,笔者把其中较为简单的框架做了梳理,提示制药企业怎样做政策和竞品的分析。

表5-3 政策分析框架模型

关键词 省份 | “两票制” | 零差价 | 二次议价 | 其他 | 详细备注 |

北京 | |||||

天津 | |||||

上海 | |||||

表5-4 竞品分析框架模型

关键词 省份 | 销量增长 | 市场活动 | 价格动态 | 其他 | 详细备注 |

北京 | |||||

天津 | |||||

上海 | |||||

在做分析时,上述表格其实是作为导图使用的,是分析人员的使用工具,而不是主要的展现形式,主要的展现形式要形成word文档,这样有利于决策层阅读。

有了较为详尽的政策和竞品分析体系,制药企业的决策层就可以根据政策、市场、竞品等诸多信息对营销策略或者经营策略进行及时的调整,可以提高市场反应速度,在其他制药企业还没有动作时,已经做出应对方案并开始实施了。

当然,上市政策和竞品分析框架需要几个专业职位的人形成小组模式运行,不是随便找几个人就可以搞定的,而且这几个人需要经过训练。竞品信息需要多种手段获得,比如市场信息需要制药企业的营销人员长期关注竞品的动态,并及时根据事先确定的表格填写上报。

鼎臣咨询正开展针对制药企业政策层面分析的业务,每月向承接的政策分析业务的制药企业提供一份专业的全国和各省的分析报告,这个分析报告不是市面上那种套路的分析报告,而是中性的专题性报告。但目前还不能做竞品分析,因为需要制药企业人员的长期配合。

总之,不同省份、不同产品要适应性的确定营销模式,不要全国一刀切。

某代理制为主的制药企业2015年开始做控销,这家企业产品的主要销售终端是药店、诊所和基层市场。在确定了控销模式后,对全国合作商业重建合作模式,引入了一大批做大包的自然人进入自身的商业机构体系。同时,把零售价格拉高,通过层层大包,限制药店、诊所数量。

当时笔者曾警示过这家制药企业的老板,希望他按照市场差异进行层级划分,把做的不好的区域,实验性地采取控销模式。但老板很固执,认为现在全方位采取控销是一个良机。

经过三个月,这家药企销量下滑很快,因为限制了覆盖率。所以,出货量急剧减少,但这家药企还没觉醒,认为初期出货量减少是控销初期阶段的正常现象。

经过半年后,销量一直没有拉升,反而很多自然人放弃了这家制药企业的产品,即使是制药企业人员根据之前约定的销量反复催自然人提货。由于这些大包自然人仅仅是把产品放置到药店,没有进一步做市场工作,所以,这家制药企业的产品处于自然销售状态,之前和很多药店说好的做首推也没人具体跟进。

2015年年底,这家制药企业完成了1.2亿元左右的销售额,而之前连续5年,这家制药企业的销售额都没低于1.5亿元。

经过和这家制药企业对2015年的营销进行复盘后,我们都发现,其实在很多原来比较弱的区域,控销有明显的提升销量的效果,但在原来销售比较不错的区域,控销模式拉低了销量。

经过复盘、论证分析,当初我们规劝老板按照不同区域设置不同的营销模式的思路是正确的,但一年的销售期过去了,白白地浪费了时间和效益。