史贤龙

史贤龙

价格带指产品零售价格(一般以非现饮渠道价格为标杆)与产品销售量之间,形成的一种客观的量价对应关系,与股票市场里的“量价配合”是一个概念。但商品市场的价格带比股票价格带多了一个维度:竞品,也就由此引申出了价格带规模、价格带结构和市场份额分割形式等重要内容。

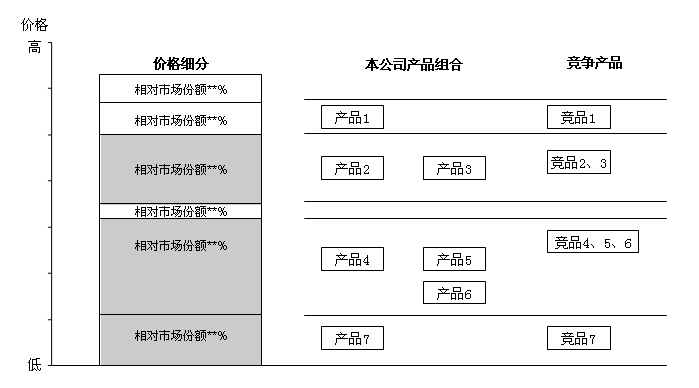

如图11-1所示,价格带战略的基本模型以不同价格带区间里的市场规模为标杆,研究本公司及竞品的产品种类、市场份额的结构特点,制定产品组合、营销策略的方法。

图11-1价格带战略的基本模型示意

价格带产品战略需要考量两个外部因素:价格带的相对市场份额和各价格带上竞品及本品的份额。价格带战略的核心并不是指全价格带覆盖,而是指围绕企业核心价格带产品,进行相应的结构化:同价格带或上下价格带产品的保护性投放。

具体来说,价格结构化遵循以下三项原则:

(1)核心价格带产品的聚焦化。

(2)对核心价格带产品发挥提升或衬托作用的产品。

(3)价格结构化使产品的综合盈利性较高。

以娃哈哈与农夫山泉产品群的价格带特征为例:娃哈哈的主导产品是纯净水、茶饮料、营养快线等产品,以1.5~3元/瓶之间的产品占主流,娃哈哈产品的价格中枢是2~3元;农夫山泉的主导产品是天然水、农夫果园、水溶C100等,以2~-4元/瓶之间的产品占主流,农夫山泉的价格中枢是3~4元。

虽然只是1元的差距,但企业的格局是天壤之别:农夫山泉的总销售额还不到娃哈哈的10%(500亿元),甚至与娃哈哈中档单品营养快线的120亿都差距甚远。

为什么?原因当然不在产品,而在渠道运作能力,但是也与品类相关:中国人饮料消费的70%集中在3元以下的价格带区间。

农夫山泉天然水在2008年前,由于错误的“千岛湖产地罐装”策略,失去了除华东发达地区以外的几乎所有市场,将一个全国性产品变成了一个区域产品,2009年转变为“水源地罐装”策略后,才重新开始了产品全国化的征途。失去了黄金10年发展机会的农夫山泉,如今只能逐步赶超已经远远领先的竞争对手。以最近三年开发的新产品农夫茶、苏打红茶、东方树叶和力量帝维他命水来看,农夫山泉的产品战略还是存在过去一样的思维误区。

以这种产品战略思维,规模逐步增长没有大的问题,但要与娃哈哈,甚至康师傅、统一、今麦郎这些饮料第二军团抗衡,依然阻力重重。

农夫山泉的创新值得尊敬,但不值得推崇:所有的产品都要去教育消费者,这是典型的保健品营销思维。将这种产品战略放在饮料市场里,只会让产品陷入无穷无尽的“成年侏儒”—思想发达、身体长不大—的尴尬之中,根本原因是产品战略缺乏对中国饮料市场品类机会与价格带机会的交叉聚焦。