不详

不详

企业的所有资产可以分为三类:硬资产、软资产、现金。

硬资产指各种实物资产,比如机器、厂房、设备等。软资产指各种虚拟资产,比如专利、商标、大数据、情报、商业秘密等。

一般来讲,企业价值链的构成既需要硬资产,又需要软资产,只是所需比例、种类不同,这是由价值链的结构布局、运行模式决定的。

所有企业的价值链,根据内部软硬资产的比例不同,可以大体分为两类。一类是以硬资产为主,软资产为辅,可以称为重资产模式;另一类是以软资产为主,硬资产为辅,可以称为轻资产模式。

那么,哪种模式的价值链更容易扩张呢?

当然是轻资产模式。

因为它对实物资产的依赖较小,扩张的边际成本很低。

那么,资产轻重的判断标准是什么呢?

这并没有统一的标准,笔者喜欢用“固定资产比”来判断,其计算方式如下:

固定资产比=固定资产/总资产 |

固定资产比越小,说明企业越轻;固定资产比越大,说明企业越重。一般来讲,固定资产比小于0.1的企业,都可以视为轻资产模式。

所谓虚拟裂变,即以轻资产模式,不断在软资产维度纵横延伸的扩张方法。

南极电商是一家经营品牌授权、电商生态服务、供应链管理等业务的公司,其前身为南极人,总部位于上海。

2021年,它的状况不太好,但前几年它的成长很快。

(1)成长情况

2015年,南极电商借壳新民科技,登陆中小板。之后几年,企业快速扩张。如图6-3所示。

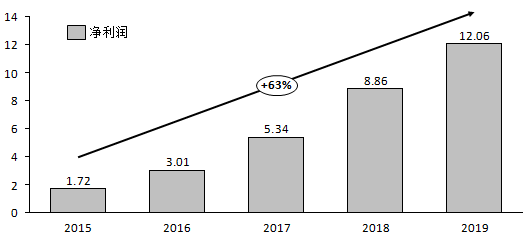

图6-3 南极电商净利润(亿元)

2015年,它的净利润还不到2亿元,2019年则增长到12.06亿元,年复合增长率达到63%,这个速度是十分惊人的。

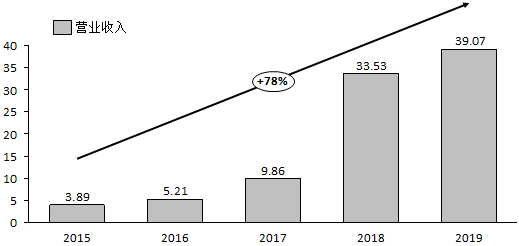

再来看图6-4营业收入。

图6-4 南极电商收入(亿元)

营业收入的增长速度更加惊人。2015年不到4亿元,2019年已经达到39.07亿元,4年增长了近10倍,年复合增长率达到78%!

它是如何实现如此快速扩张的呢?

(2)扩张模式

南极电商之所以扩张这么快,得益于自2008年确立的以“品牌授权”为核心的轻资产运营模式。

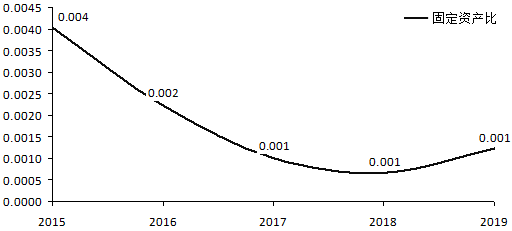

通过分析它的固定资产比,可以清楚看到这一点,如图6-5所示。

图6-5 南极电商固定资产比

它的固定资产比在2015年只有0.004,这本来就已经很低了。之后,更是持续下滑,2017—2019年一直保持在0.001。这是一种极致的固定资产比,图6-6更加直观。

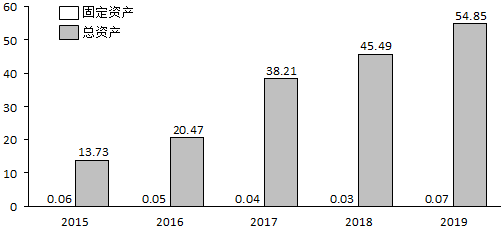

图6-6 南极电商固定资产与总资产(亿元)

它每年的固定资产和总资产,都是以柱状图表示的。由于固定资产数值实在太小,在图中看不见了。它的总资产持续增长,到2019年底,已经达到50多亿元。可它的固定资产呢?还保持在几百万。

这种极致的固定资产比,就是南极电商的基因,也是它得以快速扩张的密码。而与之相匹配的,就是其以“品牌授权”为核心的轻资产运营模式。

基于该运营模式,南极电商不直接生产、销售一件产品,所有生产、销售都由供应商、经销商负责,它则向供应商、经销商提供品牌授权、资源整合、数据赋能、研发设计、质量管理、流量管理等服务(其中,最核心的是“南极人”品牌的使用权,这是它最重要的资产)。

南极电商的上述模式有几个特点:

第一,客户定位为供应商和经销商,而非消费者.

第二,出售的是虚拟产品、品牌使用权和服务,而非有形的实物。

第三,对固定资产不具有依赖性。

这种模式的最大优点是扩张的边际成本很低,从一个领域扩张的另外一个领域,只需要极少的投资。

2014年,南极电商的一级产品类目只有17个,到2016年已经达到57个。如果不是以这种轻资产模式,它是很难做到这一点的。

除了扩张的边际成本低,这种模式还有其他优点。比如维系成本低、沉没成本低、抗风险能力强等。

当然,世间没有完美的事物,凡事必杂于利害,这种运营模式也有缺陷,或者说风险。

(3)相关风险

以“品牌授权”为核心的轻资产运营模式,有以下风险:

第一,专业形象的稀释与淡化。品牌被应用的品类越多,专业形象就会被稀释和淡化,稀释和淡化到一定程度就会失去竞争力。所以,扩张不是没有边界的,如何掌握度,这是艺术。

第二,产品质量难把控。产品质量缺陷会损害品牌形象,但自己不掌握生产环节,如何把控产品质量?

第三,一荣俱荣,一损俱损。品牌扩张到多个品类,就形成了连环战船。欣欣向荣时一切都好,一旦有一处出现问题,其他各处都会受到影响。