韩锋

韩锋

在定制行业的上半场,一线品牌已经完成了产品、渠道、终端市场的基本布局。而在下半场的角逐中,特别是经过一波上市潮,一线品牌手里有大把资金后,营销较量将会更简单粗暴。

从目前市场的表象来分析内在本质,现在的一线品牌正在从三个方面进行品牌巩固与进攻。

1.品牌认知之争

一线品牌在上半场已经基本形成了渠道品牌的认知,接下来对于消费者的品牌认知占领是新的聚焦点。这可以从近年各大机场、高铁站、高速、网络、自媒体等媒介看出,各厂商在品牌认知与消费者引流上正在不惜血本进行火拼。

这一现象的出现是由新一代消费者的购买习惯发生改变引起的。现在的年轻消费者在采购家居产品时,会先利用互联网学习相关知识,最后再到终端指名购买。也就是说,谁控制了认知入口,谁就控制了相对的客户流量入口。

在这样一场品牌认知战中,相对较为弱势的品牌也不是只有完全束手就擒的份。其中,差异化定位进行精准传播切入是较为经济有效的方法之一。笔者建议,这些企业应该聚焦资源在局部市场中进行全方位的饱和式进攻。

2.渠道占位之争

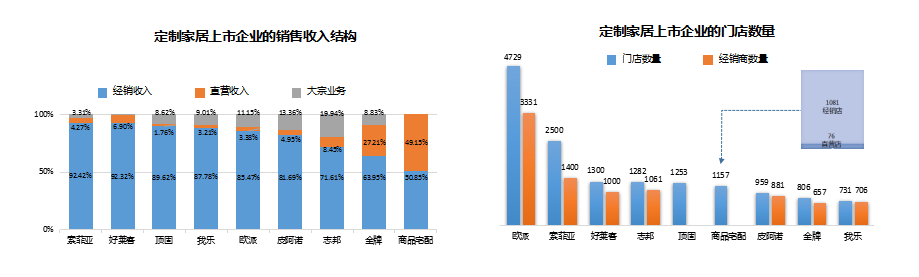

定制家居上市企业多以经销为主,直营与大宗客户为辅。如图2-3所示,在营销网络中,欧派最强大,已经进入了“全屋定制MALL”模式,其次是索菲亚,现阶段在一线城市布局百家超市店;而尚品宅配在直营渠道的基础上,在重点铺设加盟店数量。其他品牌也强调重点布局线下渠道。我国目前拥有2854个县级行政区单位,显然多数的定制家居企业的门店数量还未达到饱和,仍需坚持以渠道下沉、覆盖市场作为渠道经营的主要策略。

图2-3 定制家居上市企业的销售收入结构与门店数量

根据资料,我们对主要品牌的渠道扩张计划做了如下整理分析:

(1)零售终端

欧派:“欧铂尼”未来三年新增门店1200家,“欧派全屋定制MALL”300家;

索菲亚:2017年衣柜新增门店200-300家,橱柜新增门店300家;

尚品宅配:在稳固直营渠道的同时,将重点增加加盟店数量;

好莱客:新增门店300家;

百得胜:五年内达4000家店;

顶固:精品五金,推行“千城万店”工程;智能五金,可能进入家电营业网点;

志邦:下沉渠道,拓展网络渠道,开拓海外销售渠道;

皮阿诺:力争五年内经销商营销点达2000家;

金牌:扩大城乡营销网点,加强零售、大宗业务、电商销售力度;

我乐:2019年橱柜门店超过1000家,全屋定制门店总数达到500家。

(2)大宗业务

欧派:与保利、华润、和记黄埔等知名房地产商建立了合作关系;

索菲亚:与河南恒大成立合资公司,为恒大旗下楼盘进行定制家居配套;

志邦:恒大、龙湖、绿都、万科知名房地产商合作;

顶固:衣柜,恒大;五金,TATA、江山欧派;

皮阿诺:与河南恒大在兰考设立合资公司,该公司享有恒大优先采购权;

金牌:与金茂、金科、中骏等几十家百强地产企业形成战略合作伙伴关系;

我乐:恒大、龙湖、中南建设等。

可以说,在定制行业上半场的角逐中,传统优势的渠道资源基本被控制在一线品牌的手中。从某种意义上讲,是优势的渠道资源成就了一线品牌在终端市场的品牌地位。

强势品牌在渠道优势占位的前提下,对后进的或弱势的品牌进行居高临下的打击。同时,一个更具战略性的动作是在全国不断地进行渠道渗透,开始慢慢蚕食那些原本是弱势品牌占一定优势的市场。这让很多弱势品牌所不能容忍,但也有点无奈。

强势品牌原来在渠道布局中采用的基本策略是:在大城市开标准店或精品店,小城市开大店。但随着各个企业全屋定制或大家居模式的升级,他们的开店布局模式也发生了很大的变化,主要有以下三种模式:

模式一:大市场+大家居+大单店

模式二:大市场+小微店+引流展示

模式三:大市场+大单店+爆款品

开店布局模式的变化,意味着强势品牌对渠道渗透做得越来越全面。

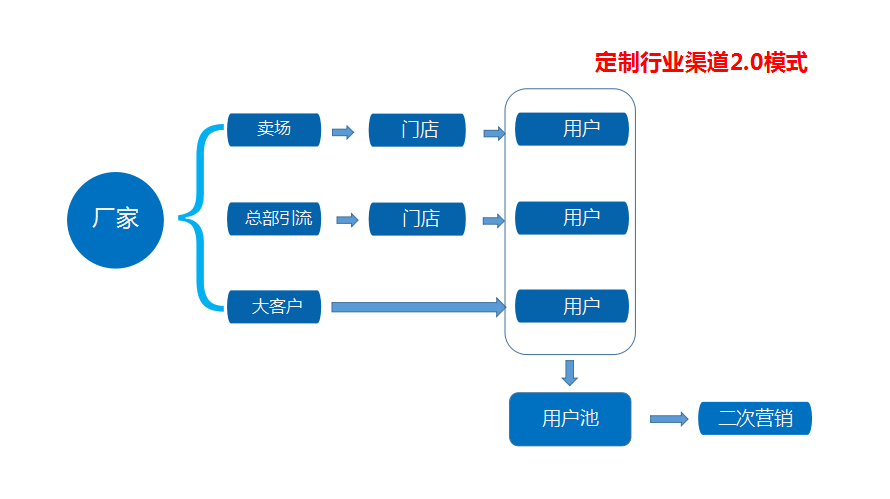

另外,原来单一的渠道加盟模式也发生了改变,从原来的:“总部—卖场—门店—用户”到更多元的模式,如如2-4所示:

图2-4 定制行业渠道2.0模式

那么,弱势品牌是不是就没有还手之力呢?不是。在这里,笔者建议,大家可以在局部市场,集厂家与加盟商的资源一起合力进行市场深耕,特别是大市场的深耕,与强势品牌的区域经销商进行对抗。谈到这个问题,笔者相信很多弱势品牌的人会说,我平时最怕的就是大市场,我就是通过农村包围城市的策略来生存。其实不是的,做大市场并不像大家想象的那么难。

在经营大市场的过程中,传统渠道占位不占优势,完全可以通过布局创新来解决这个问题。优势渠道布局是一城多店,一店一商圈或一类群体的搞法,但对于没有渠道占位能力的品牌来讲,通过开一店搞定一城市的布局模式也是一条可以尝试的路。

3.市场占有率之争

强势品牌在定制行业的上半场中,主要是通过渠道扩张与市场增量实现高速发展,到了下半场,强势品牌必然依靠品类延伸与价格延伸来取得突破性的业绩增长。而相对的弱势品牌还是要通过渠道扩张来取得业绩增长。

目前全屋定制是家居行业的重要发展方向,各大定制家居领头企业纷纷向全屋定制发起冲锋。这正是品类延伸最直接的表现。当品类延伸也无法拉升业绩时,那么价格就将会成为他们手中的一张牌用来打,特别是一些上市公司要对股民有个交代。

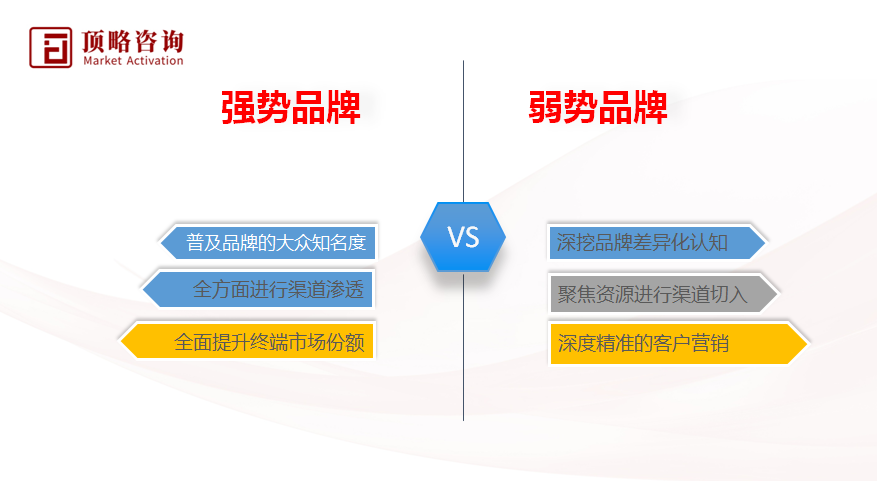

总的来说,定制行业下半场已经开启,强势品牌与弱势品牌也到了要摊牌的时候。在这一场摊牌中,双方都有自己的牌,就看怎么出招,具体如图2-5所示:

图2-5 强势品牌与弱势品牌的招数

4.产能布局之争

产能不足,是目前定制家居企业不能言的痛。兴建生产基地、扩充产能,是定制家居企业的当务之急。各个有实力的厂家不断布局全国各个生产基地,其中,湖北黄冈、荆门、安徽六安叶集等成为定制企业产能跑马圈地的热土。索菲亚、百得胜、玛格以5个生产基地成为制造领军者,其中索菲亚突破105万套成为制造最强者。

在全国布局生产基地,不仅解决了原本的产能供应问题,同时也解决了品牌在当地区域的服务能力问题。原来区域品牌与全国性品牌竞争的一个核心是服务半径的优势之争,随着资本不断进入定制行业,这一优势的竞争格局将会被进一步破。家居定制各大企业的资本情况,如图2-6所示。

图2-6 家居定制各大企业的资本情况

5.专业人才之争

定制行业近年快速的发展,让企业需求与专业人才的供给形成严重的断层现象。要强调一点,企业缺的不是人,是人才,是专业的人才。无论是企业总部,还是终端经销商,都面临着人才短缺的问题。这也是很多企业与经销商发展的一个重要的瓶颈。

现在的定制企业之争,是综合能力之争,综合能力之争的本源就是人才之争。这里说的综合能力并非仅指企业的规模,而是企业自身的运营能力。

本质上,定制行业是一个系统的服务行业,其要求的人才并不是那些高精尖的特殊人才,而是在各个环节都熟悉运营的岗位人才。

近几年,进入定制家居行业的企业越来越多,急需有行业经验的人才,企业间人才流动日益频繁。一方面,由于管理与机制不完善,大多数的二三线定制企业成为人才流失的重灾区;另一方面,很多大企业的中低层的管理人才流动到小企业任职中高层,这也让这些大企业头疼。所以,无论是哪个角色的企业,都要上升一个高度来处理这个问题。

大企业已经开始慢慢完善内部的人才建设体系,中小企业在这方面还有很多路要走。归根结底,还是整个行业的职业化教育不够完善。