蒋豹

蒋豹

富士康的应收应付款结构问题如表6-38所示。

表6-38 富士康的应收应付款结构问题

(数据来自富士康招股书,表为作者自制。)

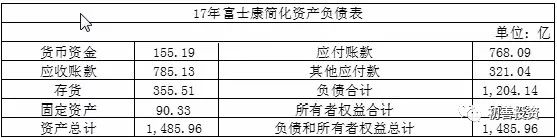

首先画一张富士康的简化资产负债表。可以看到,富士康的应收账款占了资产一半以上,而应付账款和其他应付款合计更是占了负债和所有者权益合计的2/3以上。

至于为什么会这样?资金是有时间成本的。应收账款少了,应付账款多了,节省下的运营资金就可以不用向银行借钱,财务费用压力也就小很多。应收账款和应付账款分别对应着企业对上游和下游的议价能力。应收账款多了,说明东西卖出去收不回来钱,下游议价能力比你强。相反,应付账款多了,说明你比上游的议价能力要强。对这个问题,并购优塾总结得很棒。

富士康的下游,显然是苹果。苹果占用着富士康的资金,体现在富士康资产负债表左侧的资产端,有一半是应收账款。苹果在产业链上的议价能力当然是毫无疑问的强,面对苹果,富士康只能让苹果欠了一堆应收账款。苹果传导来的应收账款压力,富士康再向其他供应商及其他人转移过去。因此可以看到,富士康的应付账款和其他应付款占负债和所有者权益的比例超过2/3。

那么,笔者结合应收应付款综合地考虑富士康对上下游的议价能力,可以借鉴毛利率构建出一个应收应付率。毛利率=(营业收入-营业成本)/营业成本=1-(营业成本/营业收入)。那么,笔者将营业成本替换为应付账款,营业收入替换成应收账款,可以有应收应付率=1-(应付账款/应收账款)。若应收应付率<毛利率,则可以理解为综合考虑产业链上下游的情况下,该收的收回来了,该付的还没付出去,企业的竞争力还可以。根据招股书数据计算,富士康2017年的毛利率10.14%,而应收应付率只有2.22%。综合看来,上下游议价能力其实不太弱,苹果给的压力大,富士康又把这个压力推给上游了。

结果就是,同行的财务费用率均值是0.80%的情况下,富士康的财务费用率只有0.24%。同时,几乎没借有息贷款。

可以说,相对苹果而言,富士康议价能力不行。但是比同行和其他上游伙伴,店大可以欺客,还是有一定的议价能力的。

(该篇文章来自初善投资团队成员刘沛鸿)