蒋豹

蒋豹

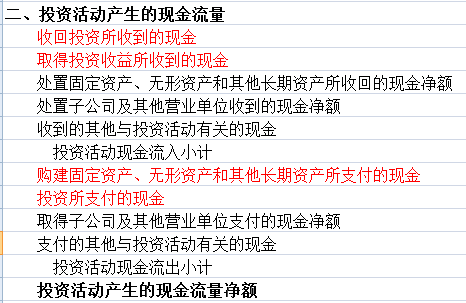

表1-27 投资活动产生的现金流量

(1) 收回投资所收到的现金。

主要比较投资变现价值与初始投资成本,结合报表附注所披露的明细项目,分析收回投资过程中所体现的盈亏性。

海螺水泥(600585)2017年半年报披露减持冀东水泥(000401)13.93%股份,最初投资成本为21.61亿元;减持新力金融(600318)1.49%股份,最初投资成本约为897.61万元。合计确认处置上述两项投资取得投资收益15.56亿元,合计收回现金约37亿元。

(2) 取得投资收益所收到的现金。

主要与利润表中投资收益项目进行对比,该项目体现当期实际收到的各类投资现金收益,分析投资收益的现金获取能力。

雅戈尔(600177)2016年利润表中实现投资收益34.95亿元,取得投资收益所收到的现金仅为8.74亿元,多为账面浮盈。

(3) 购建固定资产、无形资产和其他长期资产所支付的现金。

在建工程代表未来产能,固定资产代表现有产能;通过在建工程转换为固定资产,固定资产转化成产能,产能形成收入,收入创造利润并产生现金流,构成经营活动闭环。通过分析该项目可知当期投入金额,并结合资产负债表中在建工程、固定资产明细项目变动推测未来及现有产能规模,测算营业收入增长。

(4) 投资所支付的现金。

结合资产负债表中长期股权投资等项目分析公司发展战略,与“收回投资所收到的现金”进行比较,可知公司目前属于结构性调整、扩张式发展或收缩式发展。若两者规模(综合考虑绝对值与相对值)均较大,可推测其处于结构性调整;投资支付的金额较大,公司处于扩张式发展;收回投资支付的金额较大,公司处于收缩式发展。

复兴医药(600196)2017年2季度现金流量表中投资支付的现金为13.27亿元,收回投资收到的现金5.86亿元,并且长期股权投资金额逐年增长,符合公司外延式扩张发展战略。