李志华

李志华

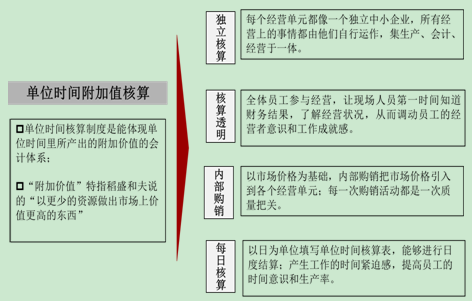

单位时间附加值的核算是日本京瓷公司阿米巴经营模式的核心,在第五章也进行过阐述。在员工自主经营管理中,单位时间附加值的核算主要借助阿米巴的单位时间附加值的核算来进行,因为它不仅考虑了各种经营细胞创造的价值——利润,而且对利润获取的时间也进行分析。单位时间附加值的核算最初是针对一线生产部门的独特核算方法,之后渐渐地推广到一线职能部门及间接创造价值的职能部门。单位时间核算制度是京瓷公司独创的一种会计体系,它让不懂财务的员工也能轻松理解和核算单位附加值。单位时间附加值核算制度见图6-1。

图6-1单位时间附加值核算制度

单位时间附加值核算类似于家庭收支账簿,采用现金收付制,用总收入扣除开销便能得出利润。考虑到获得同样利润投入的劳动时间不同,为了能够具有可比性,再除以总的劳动总时间,得到单位时间的“附加值”。经营单元的单位时间附加值结果不仅可以通过纵向上的对比来检查工作成果,也可以通过横向上对比来加强不同经营单元之间的竞争意识。单位时间附加值核算公式即:

单位时间附加值=(实际收入-实际支出)/劳动总时间

其中,劳动总时间是在一个经营单元中,所有员工工作时间总和,包括加班时间。生产总值的计算,不同类型的经营体有所不同。

单位时间附加值核算的另一个意义体现在为了维持生计,各个经营单元至少要保证单位时间的附加值高于员工每小时的平均工资,因为在计算费用时,劳务费没有计入,而是以总的劳动时间替代。将每小时平均工资和单位时间附加值相比,便可知经营活动中应坚持的底线。