吕俊博

吕俊博

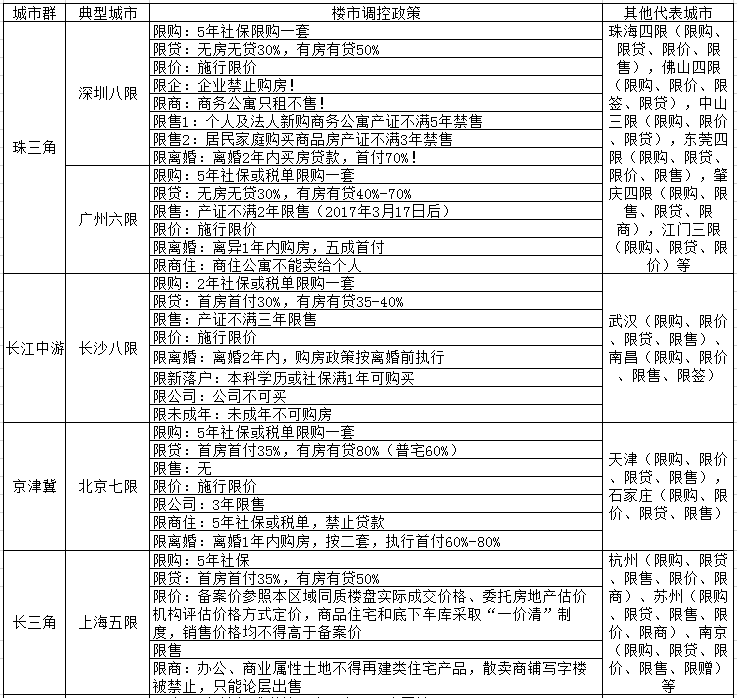

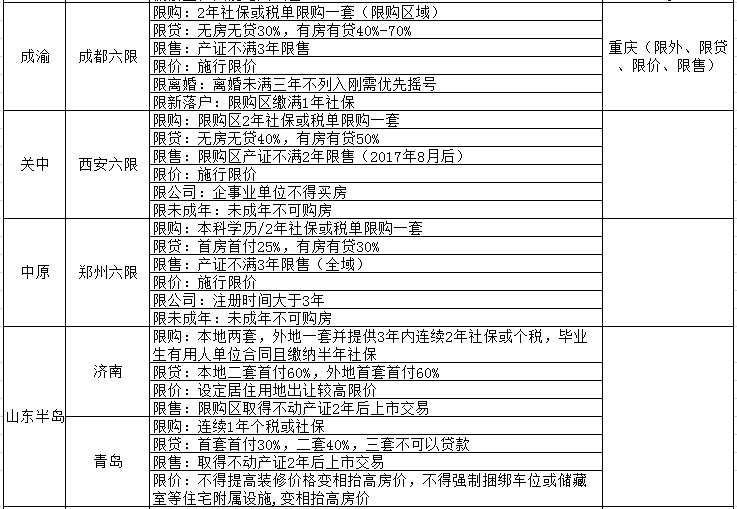

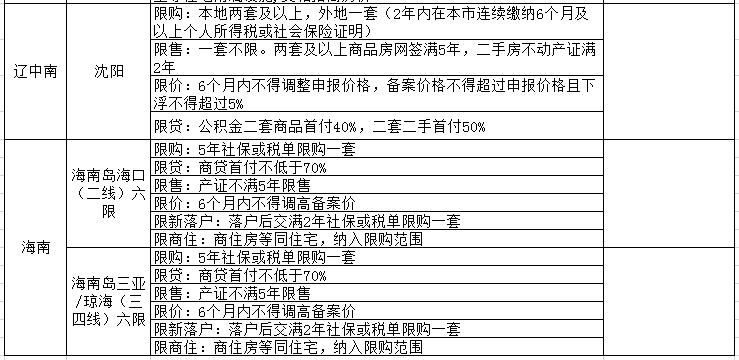

房地产调控的目的不仅是为了保持房地产市场的健康可持续发展,更重要的也是为了保持经济的可持续发展。房地产带来的红利最终会在政府、企业和百姓三方分配,企业和百姓需要遵循政府制定的市场游戏规则,而由于调控的主体是地方政府,所以各地调控政策种类繁多,但史上最严的顶级房地产调控政策几乎就是当代传世武功的“天龙八限”:限购、限贷、限价、限售、限企、限商、限离、限龄。

深谙“天龙八限”精髓的典型地方政府有2个,一个是以北京为代表强势挤压存量调控为主的一线城市,一个是以长沙为代表提前干预增量预防为主的二线城市。以下是各城市群典型城市的房地产调控政策汇总。

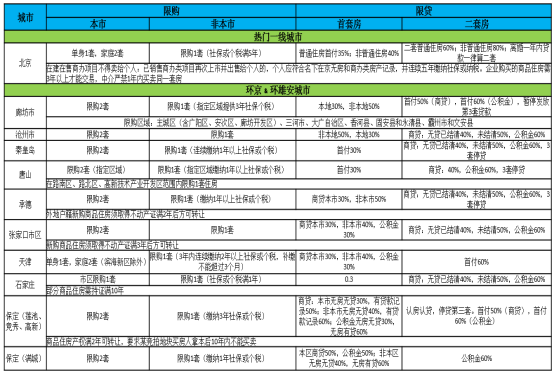

在“天龙八限”中,限购和限售是使用范围最广、也最有效的调控手段,以下是全国的限购和限售城市分布情况。

全国限购地图

全国限售地图

政府的限购等房地产调控政策在一定程度上也影响了房地产市场热度。从城市群的角度看,根据目前的限购限贷等政策,京津冀城市群尤其是环京区域较为严格,可能造成房地产价格增幅和土地溢价指标反映市场不够充分。

二、城市群综合分析

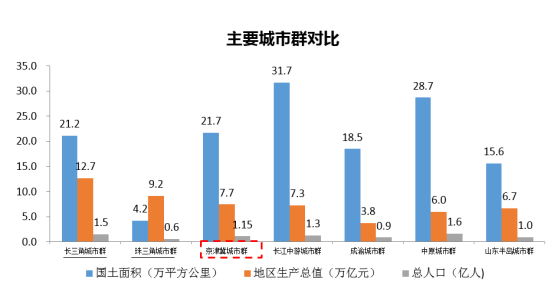

京津冀城市群国土面积21.72万平方公里,占全国的2.25%; 地区生产总值7.7万亿元,占全国的10.35%;常住人口1.15万亿人,占全国的8.31%。京津冀城市群与我国其余两个世界级城市群对比,国土位居首位,人口适中,但地区生产总值最低。这种差距不仅体现在经济总量数据上,区域间城市发展水平不均衡等问题。

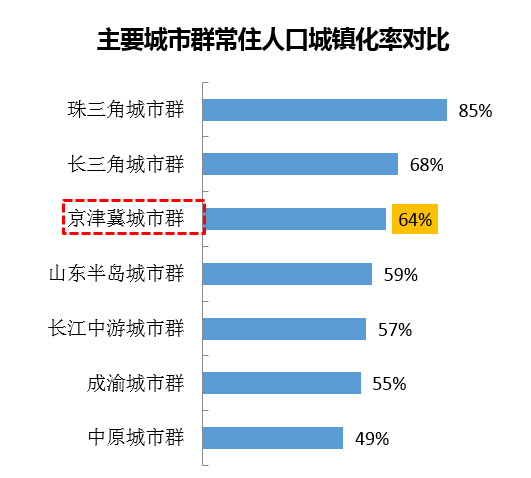

目前,京津冀城市群常住人口城镇化率为64%,高于我国常住人口城镇化率57.4%。京津冀三地,北京、天津的城镇化率较高,分别为87%及83%,但是河北城市密度不高,城镇化水平比较低,河北省2016年常住人口城镇化率为53.32%,低于全国平均水平4个百分点,因此,提升河北省的城镇化水平,是建设京津冀世界级城市群的一个重要任务。2020年河北省城镇化率达到2016年全国水平57.4%,预计有300万人实现城镇化;如果能达到长三角城市群68%的水平,预计至少将有1000万人实现城镇化。

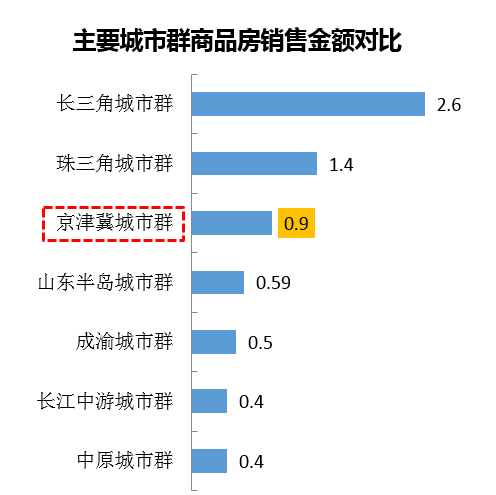

而从商品房销售金额对比来看,京津冀城市群与长三角、珠三角两个城市群相比差距非常大,仅占长三角的1/3,房地产市场成熟度较低。

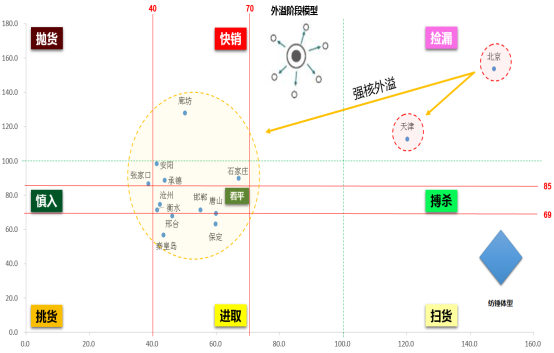

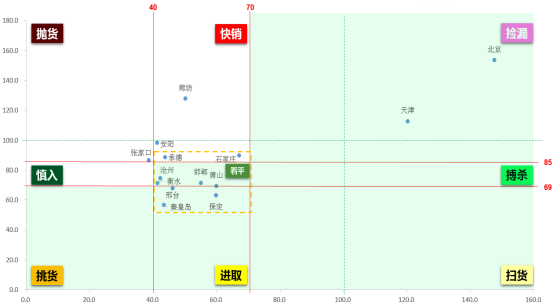

京津冀城市群属于城市群发展的第二阶段,以强核外溢为主要特征,核心城市北京外溢辐射较强;但在北京、天津、廊坊等局部区域由于城市密度较大,局部体现出片状发展的第三阶段特征。

京津冀城市等级体系较完善,处在城市发展较好区、适中区、较弱区城市比例为2:11:1;

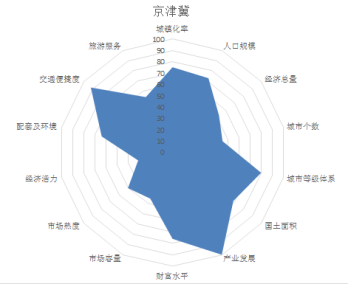

从城市群投资潜力雷达图可以看出,京津冀城市群是国内最具有发展潜力的城市群之一,整体14个维度发展相对均衡。

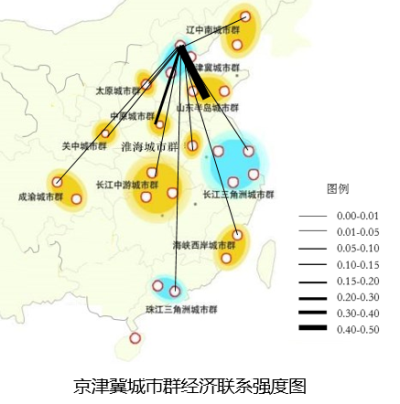

从城市群经济联系强度图可以看出,京津冀城市群和山东半岛城市群联系最为密切,其次与中原城市群联系较为密切。

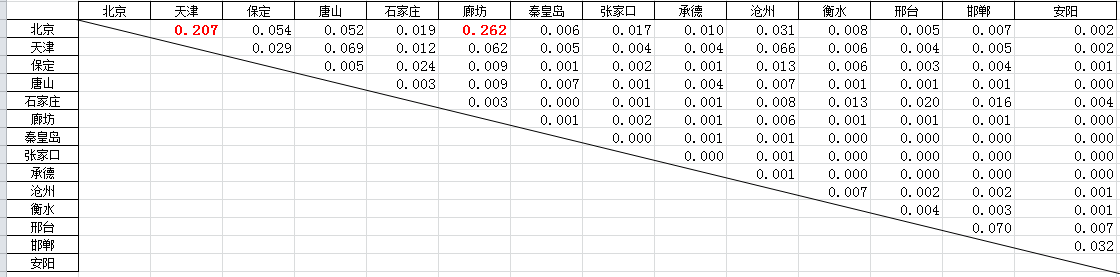

京津冀内部城市经济联系强度表

从京津冀内部城市经济联系强度表可以看出,北京和廊坊(0.262)北京与天津(0.207)联系最为密切。

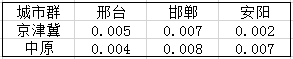

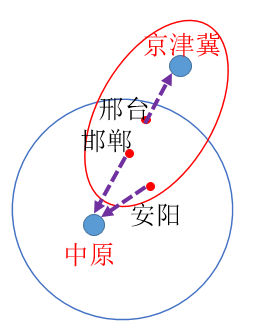

邢台、邯郸和安阳3个城市同时纳入京津冀城市群与中原城市群势力范围,将3个城市分别与2个城市群的经济联系强度进行对比分析,邢台更倾向于融入京津冀城市群,邯郸和安阳则更倾向于融入中原城市群。

三、城市房地产投资策略

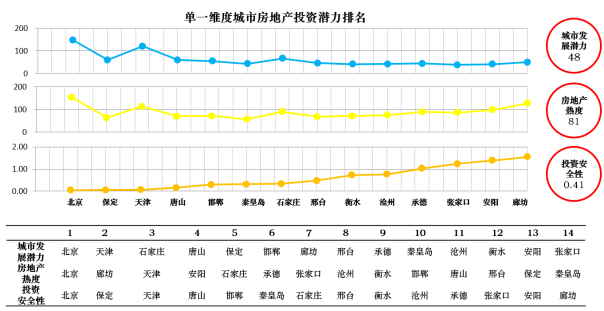

我们从城市发展潜力、房地产市场热度、投资安全性三个单一维度给出城市群各城市排名情况如下图:

京津冀城市群属于城市群发展的第二阶段,以强核外溢为主要特征,核心城市北京外溢辐射较强;京津冀城市等级体系较完善,处在城市发展较好区、适中区、较弱区城市比例为2:11:1;核心城市北京、天津处于捡漏区,一般城市大多处在看平区、快销区、进取区;由于2016-2017京津冀地区价格涨幅较大,进入2018后各种调控政策相对较严,“限地价、竞自持”和补证项目拉低了平均地货比。但整体来说,京津冀地区还有较大的上涨潜力和较好的利润空间。

根据九宫格阶梯筛选法则,处在阶梯阴影区为重点拓展城市:黄线框内的重点投资城市,主要包括秦皇岛、保定、邢台、唐山,邯郸、衡水、沧州、承德,石家庄;石家庄、保定如剔除补证项目影响,其市场热度会更高,城市拓展应以逢低纳货为主要策略;邢台、衡水两个城市,虽落位到进取区,但近一年来的房价涨幅较大,未来的上涨潜力受限,积极进取的同时,要对项目进行仔细甄别,防范风险;廊坊处在快销区,应注意防控风险。

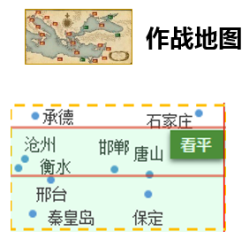

根据九宫格模型得出京津冀城市群作战地图,主攻城市有承德、张家口、沧州、邯郸、唐山、天津、石家庄、保定、邢台、秦皇岛、衡水等城市。

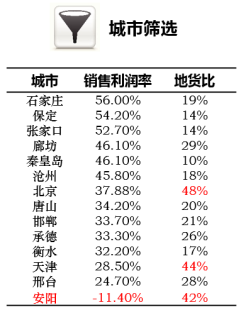

以市场化公司一般选取的投资评审标准作为筛选器,安阳城市平均销售利润率低于15%,应关注市场风险,重点把控好获取土地位置及价格。

充分考虑TOP50房企之间的竞争平衡,天津、北京、石家庄、廊坊、张家口、保定等城市房企进驻数量较多,应重点关注市场竞争带来的非理性拿地风险。