史立臣

史立臣

第五节 由原料药企业向制剂企业转型

一、转型制剂成为原料药企业必然选择

中国目前是“名副其实”的世界原料药工厂,供应全球约1/3的原料药。从行业来看,国内约有4000多家制药企业,其中90%为仿制药企业。然而,在全球医药发展大趋势的影响下,这种以低附加值原料为主的模式正面临着冲击,国内大型实力原料药药企纷纷谋求转型。

从上市公司定期报告分析来看,原料药行业持续低迷。近年国内原料药产能过剩现象普遍存在,使国内以原料药、中间体为主营业务的企业向外扩张的紧迫感更加强烈。但是哪些产品更适合于现在的市场拓展,哪些品种有可持续发展的优势,已成为摆在企业家面前的紧要问题。

原料药企业转型早在十多年前就成为热门话题,比如石药集团很早就提出要实现原料到制剂、从普药到新药的战略转型,目前已经卓有成效。但截至现在,仍然有很多国内外的原料药企业还没走上向制剂转型之路。原因是不知道怎么转,向哪些制剂转型,最主要的是担心转型后怎么做营销,因为大宗原料药的营销和制剂营销完全不一样。

所以,有很多原料药企业转型转到一半的时候,觉得制剂营销太麻烦,难度太大,于是资源又重新向原料药倾斜。就这样在反复和煎熬中,几十年没有实现真正意义上的转型。

实际上中国由原料药向制剂转型的成功范例却很多。比如浙江医药、东北制药、华海药业、海正药业、京新药业、联邦制药等加速制剂转型,都获得了较大的成功。

笔者近期拜访了一个合资企业,是老牌的原料药企业, 现在正谋划转型。

这家合资药企对转型制剂有着自己的思考,希望能通过专业的调研确定转型方向,同时对制剂营销体系的构建有着很大的疑惑甚至畏惧。

他们有很多疑问:

(1)现在的制剂竞争已经非常激烈,我们现在参与进去能否取得优势?

(2)我们到底向哪个方向转型才能保持现在的经营优势?

(3)转型的制剂产品怎样和现有的原料药对接,形成产业链延伸模式?

(4)如果选定了转型方向和转型制剂,国内外市场有多大的市场机会?

(5)国内新药上市审批有了怎样的变化,有没有较快的注册通道?

(6)现在国内制剂的商业模式都是怎样运作的?

(7)国内制剂企业的盈利状况怎样?

(8)比较快的转型制剂的路径是什么?

这些疑问其实也是很多原料药企业的疑问,需要专业的调研才能予以回答,否则就会出现主观臆断。

原料药企业如何向制剂转型,我们先来看三个案例。

1.印度第一大制药企业Dr.Reddy’s 的转型轨迹

Dr.Reddy’s原来是大宗原料药生产企业,后来向特色原料药转型,维持一段时间后,特色原料药也面临激烈的市场竞争。

经过严密的调研分析后,Dr.Reddy’s决定全面进行产业升级,在保持优势原料药的前提下,向制剂生产延伸。

经过 4 年努力,Dr.Reddy’s 的第一个非专利药雷尼替汀的制剂生产车间获得美国 FDA 认证。

由于单纯的制剂生产限制了Dr.Reddy’s的转型步伐,Dr.Reddy’s开始进行自主研发。至今,Dr.Reddy’s 在非专利药产品共有十多个在FDA注册并在美国、欧洲设有非专利药销售中心。

2. 以色列的梯瓦转型轨迹

梯瓦转型制剂的方式是收购制剂企业。

梯瓦是全球著名的跨国制药企业,初期发展的时候是药品的物流公司,赚取药品物流费用,后来开始由单纯的药品物流向原料药生产转型并以出口为主。由于原料药出口竞争激烈,梯瓦开始把目光转型高毛利的制剂产品。

1976 年梯瓦收购了 Assia 和 Zori 两家制药公司,开始生产和销售制剂。由于经营制剂的高毛利和强竞争性,梯瓦开始热衷于制剂企业的并购。此后 30 年陆续收购了多家制药公司,2008 年收购全球第四大仿制药品生产商 Barr,进一步巩固 梯瓦在美国的领导地位。

虽然梯瓦转型制剂的方式是收购制剂企业,但梯瓦对制剂生产和研发的质量要求非常高,在不停并购同时,不停地追求更高的制剂研发水平和生产技术。

同时,梯瓦对专利药进行强仿,并组建了几百人的律师队伍和专利药所属企业进行不停歇的官司,以保护自己强仿的合法性。

3. 华海药业转型

华海药业是国内特色原料药企业向制剂转型升级的典型代表,其普利类和沙坦类特色原料药在国际市场上占有重要地位。华海药业花费五年时间耗资上亿元成为国内首家制剂生产车间通过 FDA 认证的企业,购买的制剂生产线设备都是世界一流的机器。

华海药业现在已经成为制剂领域具有强势竞争态势的药企,是首个实现制剂规范市场规模化出口企业。华海药业目前拥有成熟的固体制剂仿制药研发、申报体系,有竞争力的美国市场开拓、销售平台,通过整合国内原料药生产资源,未来有望成长为中国制剂规范市场出口平台型企业。

从上述三个案例看,从原料药生产向制剂转型都获得了比生产和销售原料药更大的收益和发展。随着原料药生产的低迷,向制剂转型也成为原料药企业必须选择的路之一。

二、原料药企业向制剂转型矩阵

目前大型的原料药企业基本都逐步转型做制剂,既可以获得药企未来的发展机遇,同时也可以提高现在的原料药利润。

原料药生产企业转型初期最好是顺着原料药产品的方向进行产业链延伸,即自己生产的制剂以自己生产的原料药为主,这样就形成了转型成本较低的闭循环转型路径,同时,这种转型路径风险较小。

当然,如果原料药企业能自行研发、强仿或收购到“重磅炸弹”产品,或者重新构建具有竞争力的疾病分类型产品群等情况除外。

以海正为例,因为与辉瑞合资,海正获得了转型契机,建成了新的利润中心,成功由原料企业向制剂企业转型,同时获得了新药研发的优势,形成了以海正辉瑞为中心的产品群。目前来看,辉瑞借助海正站稳国内仿制药市场,而海正借助辉瑞转型并获得了较强的新药研发能力,二者的合作是成功的。但需要明确的是,在相互借力的同时,更要注重自身企业在研发、营销和运营能力的提升。

转型方向依托原料药企业的实力,比如研发创新能力、资源调配能力等。转型路径的选择与各个原料药企业的资源和能力有关。研发能力强并且具有国际销售能力的原料药企业可以选择制剂出口。

那么原料药企业怎样正确向制剂企业转型?

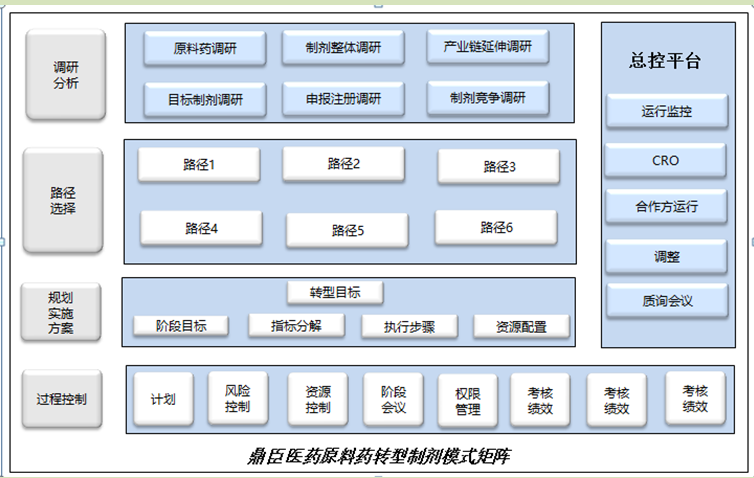

这个问题一直困扰很多原料药企业。笔者对国内外的原料药转型制剂的成功案例进行分析,梳理出一套原料药转型制剂的模型矩阵,如图2-18所示。

图2-18 鼎臣医药原料药转型制剂模式矩阵

图2-18基本包含了所有原料药企业向制剂转型的关键要素,包括前期的调研分析,转型路径的选择,规划方案和实施方案的撰写,过程控制和总控分项。

这个模型矩阵的运行需要药企专业的系统支撑,也就是说,需要一个OA系统支撑。因为转型升级实现关联度的难度较大,而且涉及相关内容的频次较高,没有一个OA系统支撑,很多事宜无法及时解决,会拖累或者延缓转型进程,甚至产生较大的风险。

这个模型矩阵较为清晰地描述了应该做的事项,下面笔者把可供选择的路径做一阐述,以便于原料药企业选择路径。

(一)通过代工、合作生产的方式完成制剂生产线的建设和改造

有一些原料药企业自身没有足够的资源和资金进行制剂转型升级,但向制剂转型升级又是必走之路,所以,这样的原料药企业始终处于彷徨阶段。

现在一些药企生存能力不足,或者生产线由于生产规模性药品无法短期撤换,但又必须生产一些市场需求的药品,比如一些价格较低而医疗机构必需的药品。

没足够的资源或者资金的原料药企业根据自身的情况,尤其是自己本身就生产相关原料药或中间体的优势,可以和这些需要代工的药企协商,让其把产品加工交付自己进行生产。但合作药企需要指导原料药企业建设或者改进生产线,甚至协商提前支付年度的代工佣金以进行生产线的建设。当然,如果有通过GMP认证的生产线则更好,可以直接进行代工。

原料药企业可以和全球药企合作进行生产,比如海正药业,就是这种情况的典型代表。海正药业通过和辉瑞合资成立海正辉瑞药业,海正药业负责仿制药生产,辉瑞提供生产技术,海正辉瑞药业负责销售。这样,海正药业顺利地从由原料药出口为主的企业转型为以制剂生产为主的企业。

一些原料药企业可能觉得自己没这样的机会,其实,任何原料药企业都有这样的机会,这要从原料药企业自己生产的原料药尤其是优势原料药角度去选择全球合作伙伴。如果能为全球药企提供进入中国市场的机会或者强化全球药企在中国市场的竞争能力,那么任何有合作机会的全球药企都会趋之若鹜的,关键是你要有拿得出手,能说服全球药企的合作方案。

(二)通过并购制剂企业的方式实现向制剂转型

如果原料药企业自有资金比较庞大,或者有足够的融资渠道,那么,通过并购实现向制剂转型是最快的转型之路。比如梯瓦转型制剂的方式是收购制剂企业,并很快成为全球知名的制剂生产企业。

需要注意的是,原料药企业通过并购转型需要同时关注三个方面:一是并购的核心目标,二是并购的关键因素,三是并购的风险控制。现在一些原料药企业由于对制剂产品和市场竞争认识不足,导致失败。

原料药企业并购制剂企业时,首先要把药品本身作为并购的核心目标,要用充分的调研清楚了解并购标的产品的市场竞争情况,现有的区域覆盖情况,招标业绩,市场上产品品牌美誉度和知名度,其次是生产线,是否通过GMP认证。原料药企业在通过GMP认证方面的经验是不足的。例如某企业的生产线存在私自改造,如果进行GMP认证是无法通过的,但并购方并不知晓,并购后发生纠纷。

原料药企业第一次进行转型并购一定要和自己的原料药中间体结合起来,只有和自己的优势结合才能使并购的制剂企业变强,否则就会拖垮原料药企业。

原料药企业进行并购之前要构建好强大的并购逻辑。并购应当是双方的有机结合,取长补短,在一个或者多个要素中实现优化、强化,最终实现经营业绩的可持续提升。决定并购成败的关键因包括目标方质量、并购方实力、双方契合程度、交易结构和后续安排、交易执行等。

原料药企业并购前一定要把并购风险控制到可接受的范围内,不能出现不可控的情况。这些风险包括国家政策风险、市场波动风险、行业周期风险、项目执行风险(包括目标公司基本面风险、估值和定价风险、交易结构设计风险、监管审批风险、舆论环境风险、后续整合风险)等。

原料药企业在制剂药企并购后,要尽快进行整合,否则就会出现很多不可控因素。

(三)通过购买制剂文号的方式完成制剂产品的积累

有一些原料药企业自身没有庞大的资金,也没有较宽的融资渠道,但也不愿意走代工的路线,在这种情况下,可以通过技术转让的方式获得药品批准文号。

现在市场上转让药品批准文号的制剂药企也比较多,通过技术转让的方式购买药品批准文号已经成为常态,而且这在国家食药监总局层面是允许的。

原料药企业购买药品批准文号时,一定要搞清楚该转移不是简单的文号买卖,而是技术转移,必须遵从《药品技术转让注册管理规定》要求,要认真学习和领会技术转让的相关法规,并完成相关药品生产技术的研究,才能顺利实现药品的技术性转移。否则,技术不过关、质量不符合要求、稳定性有较大差异等,同样也会有不被批准的风险。

还有一类药品可以通过文号购买的方式获取,这类药品就是没有药品国家准字号和生产文号,而是处于临床阶段的药品。处于临床阶段的药品有临床批件,但尽可能购买处于三期临床即将结束或者可能通过的药品,不要购买1期或者2期临床的药品,因为原料药企业不清楚制剂的药品研发和注册申报流程,容易出问题。

(四)通过与外资药企或国内药企合作的方式实现转型

有条件的原料药企业可以通过与外资药企或国内药企合作的方式实现转型,这个条件就是原料药企业自身有着比较好的优势,比如有竞争少的甚至独家的优势原料药或中间体,有好的融资渠道。总之,要有值得合作方倾心的地方,这样才有好的合作基础。

随着国家新医改的推进,外资药企未来在中国的经营之路不会像以前那样享受“超国民待遇”了,也一样需要参与招标,也一样要强化市场覆盖,尤其在药品审批上,与中国药企合作可以缩短新药或者仿制药在中国的上市时间。

国内药企合作也比较普遍。比如康美药业与友搏药业签订《战略合作协议》,双方拟在中医药原材料供应链管理服务、产品渠道服务等方面开展全方位战略合作。比如普洛药业全资子公司山东汉兴医药科技有限公司与浙江华海药业股份有限公司利用在联苯生产、销售等方面的优势,共同拓展市场,双方签订了《增资协议》。

原料药企业与国内外药企进行合作,可以是多方面的,主要包括:生产合作、研发合作、销售合作、单产品合作。

原料药企业借助合作转型要注意选择好合作企业,也要注意平衡好双方的利益和控制好合作的风险。企业在合作过程中,首先应该考虑的是合作的对象,选择一个合适的对象就相当于成功了一半。

荷兰皇家帝斯曼(DSM)和华北制药从2004年就开始着手进行合作协议的商榷。DSM想借助华北制药作为亚洲生产青霉素和维生素的龙头企业来提升自己在中国的知名度,使自己的产品能够进入中国市场。

而华北制药,同样想借助DSM在海外的市场销售网络,扩大自己的海外市场销售。由于合约的条文达不成共识,直到2009年3月,双方才签署设立三家合资公司的协议。但是签约之后,华北制药(国有企业)接到上层的指示,要进行集团股权结构重组,要终止合约达8个月。结果在另外一家国内企业介入后,双方的合约就此终止,合作宣告失败。

(五)先进行产业链延伸产品,之后逐步向方向领域扩展

原料药生产企业转型开始最好是顺着原料药中间体方向进行产业链延伸,即自己生产的制剂以自己生产的原料药为主,这样就形成了转型成本较低的闭循环转型路径,还可降低风险。当前形势下,大型企业的产业链优势日益凸显,拥有完整产业链的药企将具有更强的风险抵御能力。

原料药企业完成初步的转型,即顺着原料药中间体方向进行产业链延伸后,基本就建立起了制剂的初步生产体系和营销体系,再根据之前的规划,进入转型升级的第二步,向拟定的方向继续转型升级。

仙琚制药

仙琚制药原来是甾体原料药企业,也是国家甾体激素类药物、计划生育药物定点生产厂家。

随着全球金融风暴的冲击,甾体激素类药物企业状况不稳定。部分中小甾体激素类药物企业已经消失,在这种情况下,仙琚制药意识到原料药产业的周期性和盈利不稳定的特点,于是开始从有自我优势的甾体激素类药物努力发展原料药和制剂一体化的业务。

原料药和制剂一体化的业务发展到一定阶段后,由于仙琚制药属于特色化学原料药行业,其产品虽然产业链完整并具备一定的技术优势,但是甾体行业整体市场规模不大且发展较为缓慢。

在这种情况下,仙琚制药积极改变此前以仿制研发为主的格局,主动推进建立企业自主创新优势,注重整合外部资源,加强北京、上海、杭州及美国等各个研发平台建设,构建整个研发体系,保证产品技术和研发的先进性和连续性。

同时,仙琚制药以市场为导向,加快了研发的速度。主要围绕公司产品战略定位,通过自主开发、合作开发等方式快速推出后续新产品,继续强化公司在甾体药物领域的优势,丰富公司药物品种。

目前,仙琚制药已成功开发了20多个高科技新药品种,拥有15 项发明专利,已在15个国家和地区总计30 种产品取得了国际认证,其中,有11 种产品取得了美国FDA 认证,5种产品获得了欧盟GEP(《良好工程管理规范》)证书。

而且,仙琚制药投入大量人力、物力建立市场终端网络。当别的企业还在实行传统管理时,仙琚制药开始向现代化管理转变。当别的企业研发的还是以仿制药为主时,仙琚制药已经开始走向自主研发。

目前,浙江仙琚制药股份有限公司已经发展成为国内规模大、品牌齐全的甾体药物公司。

(六)混合路径

所谓的混合轮径就是把上述5种路径结合起来使用,不单一沿着某一路径推进原料药企业的转型升级。

混合路径具有较好的优势,可以充分发挥自身的优势资源和其他药企的优势资源,可以在相对较短的时间内完成原料药企业的转型升级。

但需要注意的是,使用混合路径要注意各种资源的合理配置,要注意人才的获取,要注意与合作伙伴之间的合作过程。采取混合路径非常考验一个原料药企业的管理能力、资源整合能力、内外部合作能力和总控能力。

总结:

随着医药领域的不断发展,原料药企业原有的发展方式也在不断改变,之前低附加值和以牺牲环境为代价的经营模式已经不再适合如今原料药企业的发展。很多原料药企已经开始从生产粗放型的低端产品向生产精细型高端制剂产品转变。

原料药企业的转型升级,要充分考虑政策的变化和市场竞争的变化。改变生存和发展模式需要时刻紧盯市场和政策,否则就会出现被市场或者政策甩出的风险。要随时关注医药行业的变迁状况,了解医药行业的调整规律,从中规避风险,获得发展良机。