不详

不详

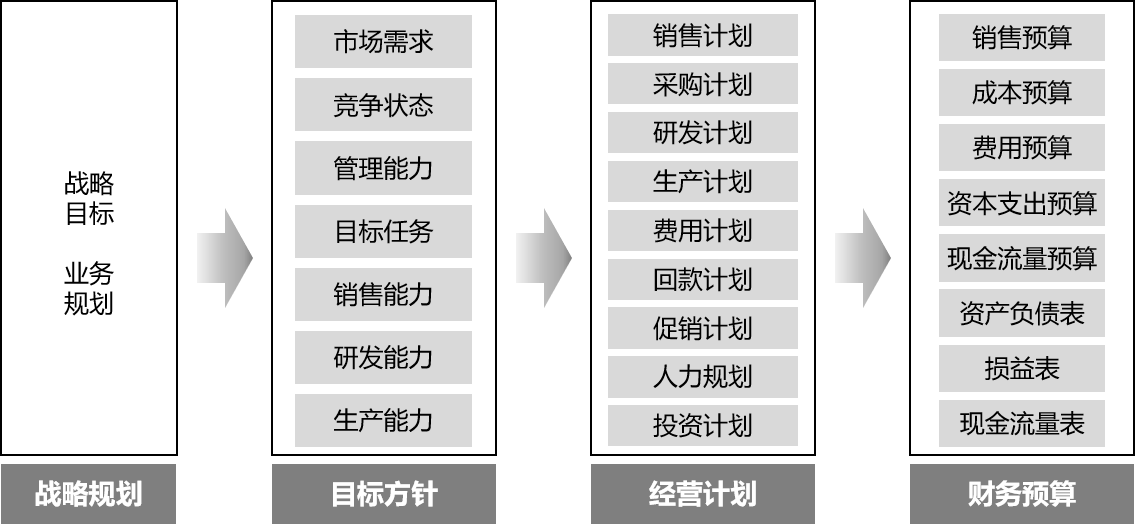

不能度量,就不能管理;不能管理,就不能达到目标。战略必须转化为行动,必须把核心资源和关键成功要素,以及经营重点进行清晰地描述,并通过可视化的方式,转化为全体成员可理解、可执行的行为过程。计划是实现战略目标的对策方案,是企业生产、经营、管理的基本目标和导向依据。预算管理以经营计划为基础,以责任会计制和经济责任制为基本管理工具,对公司实施目标化和责任化管理。如图6-6所示。

图6-6 战略通过计划和预算转化成行动

计划和预算的好处:

整合性:制定了各单位和部门的目标,各单位/部门的目标经过事先的规划、确认,各单位/部门的功能紧密配合衔接。

效率性:制定经营计划和预算的过程中,各单位/部门的负责人对企业和部门的状况预先分析与评估,如机会、风险、长处、弱点、客户群、产品特性、竞争优势、产品价格等。对一些不确定的重大问题,拟定了方案,资源的取得也预先做了准备。因此,提升了日后经营管理的效率。

控制性:作为检验经营业绩和定期经营检讨的基准。

沟通性:完整的经营计划和预算,涉及公司的各个组成部分,“横向到边,纵向到底”;制定的过程中,增进公司各单位/部门间的沟通,提升协同与参与;是企业对内、对外沟通的有效工具。

计划和预算起着监督控制、内部管理、考核激励和外部沟通的作用。

计划和预算管理的四个核心要素:目标、措施、时间和责任人。

• 正确理解公司的总目标,确定本单位的目标。

• 制定切实可行的措施。

• 计划符合SMART原则。

• 列出可能遇到的问题,找出相应的解决办法。

• 列出实现计划所需的资源和支持配合事项。

• 确定计划完成的日期,重要里程碑和责任人。

经营举措要点:发扬优势,弥补短处,抓住机会,减少风险。

从竞争优势和机会推出加强核心能力的策略。

从面对劣势与威胁的对策中得出补短板的策略。

所有策略都是基于战略规划目标、部门目标及针对目标客户群的定位和SWOT分析形成。劣势和威胁是对当前和未来业务的影响,一定要抓住对业务最具影响力的弱点,并按照重要性进行优先级排序。

经营举措的评估:

可行性。经营举措是可以执行的。是否有人、有能力执行,资源是否能满足经营举措所要求的质与量。

选择性。有多种经营举措方案的选择,各方案有详细的利弊分析。

创意性。有分析,有逻辑,有创意。

可控制性。有风险的来源、风险发生的概率、风险的紧迫程度分析,对可控性因素与不可控制因素及程度进行分析。

长短期利益均衡性。现实见利风效,未来具有意义。

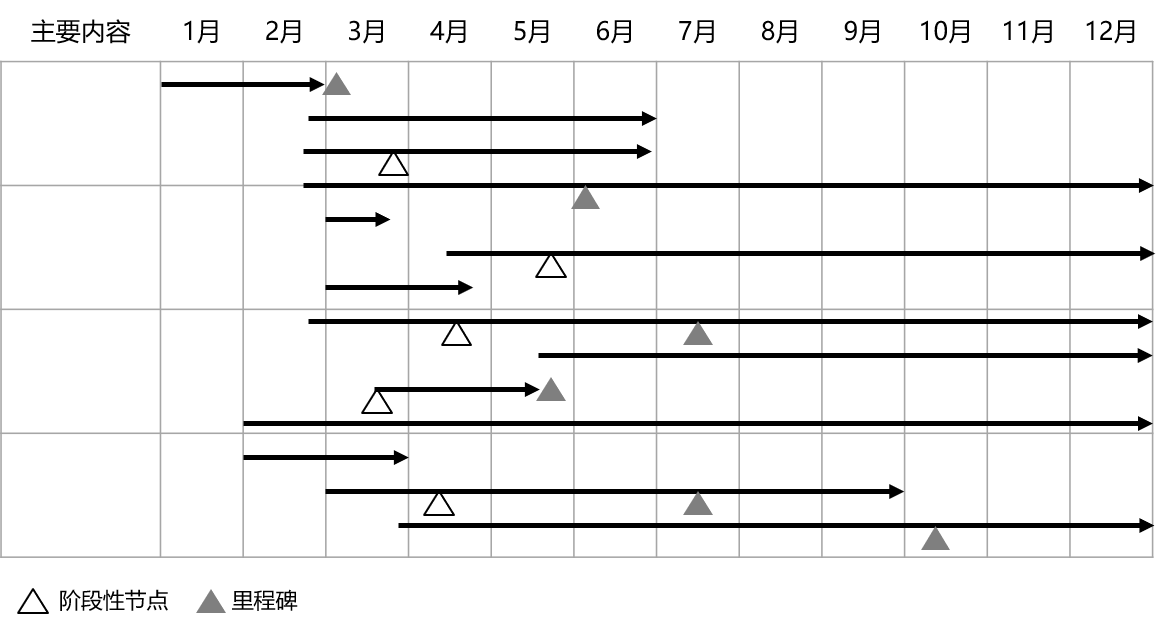

将主要策略的实现步骤落实到推进计划表上,明确相应的里程碑和负责人。如图6-7所示。

图6-7 年度的计划和里程碑