史立臣

史立臣

我国医药商业企业由于国家多年的政策放开策略,导致各种形式的医药商业类型存在,大多数彼此交叉,没有统一的固定的形态。为了更好地分析医药商业类型,以及对医药商业类型进行规划,本书通过整体分类法,在不涉及交叉的情况下,对医药商业企业进行硬性分类。

1.代理销售商

代理药企的产品为主,核心区域有自己的销售队伍,有终端资源,也通过招商模式拓展非核心区域市场。这类商业企业分为省级代理销售商和省以下的N级代理销售商。

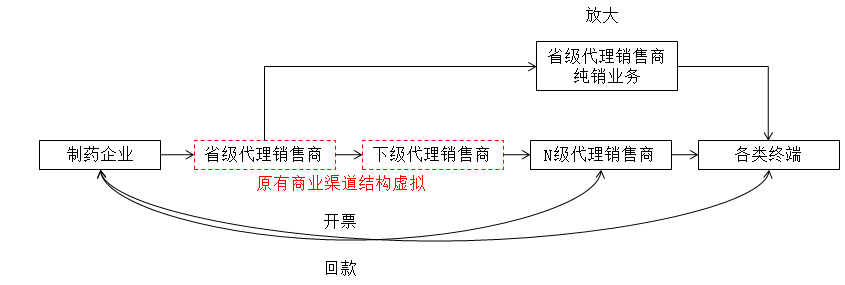

由于“两票制”的实施,上一层级的的代理销售商会被做虚,但1~2年内这些省级代理销售商会成为体系外的商业,其主体功能还能延续。因为“两票制”、营改增和94号文件,代理功能逐渐弱化甚至消失,但为了生存,代理销售商的纯销业务会逐步放大,如图7-1所示。

图7-1 代理销售商的纯销业务

制药企业直接开票给临终端商业(终端上一级商业),会逐步获得临终端商业的各种数据:地理位置、商业名称、渠道结构、销售队伍、发货数据、资金情况等。制药企业获得临终端数据后,就会逐渐和省级代理销售商脱离,这样可以减少渠道长度、渠道费用,可以直接向临终端销售商提供各种服务。所以,省级代理销售商或者非临终端的代理销售商在制药企业逐步获得相关数据后会把中间渠道抛开,重新构建自己的简易且费用相对较低的渠道结构。

1~2年,省级代理销售商或者非临终端的代理销售商或许由于制药企业没有掌控临终端商业而虚拟存在,但是2年后,会因为掌控相关数据而逐步改变渠道结构,最终会把省级代理销售商或者非临终端的代理销售商省略掉。省级代理销售商或者非临终端的代理销售商如果不能尽快发展和拓展自己的纯销商业体系,结果不言而喻。

2.代理招商型

代理药企的产品为主,没有队伍,通过对代理区域的市场招商完成销售,没有终端资源,几乎无市场掌控能力。

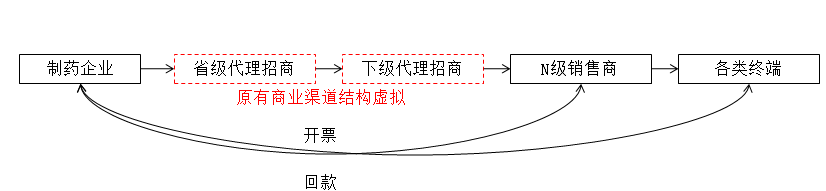

代理招商型商业(如图7-2所示)由于没有纯销商业,以往依靠身在省会城市或者地市城市,依靠下游熟悉一些商业资源的优势,从制药企业那里获得省级或者地级代理权。之后,进行二次招商甚至三次招商,层层分解制药企业的指标。最终,由于没有纯销资源,无法真正掌控市场,这样的代理招商型商业会逐渐被弱化。

图7-2 代理招商型商业

1~2年,这类商业由于以代理制为主要营销模式的制药企业缺乏渠道资源和终端资源,短期内可以存活,但基本会被虚拟化。一旦制药企业掌握了纯销商业的渠道资源或者终端资源,这类医药商业基本没有存活的可能性。

代理招商型中,有一类是全国代理商业,这些全国代理商业可能自身是制药企业或者是小型商业公司,他们把一些营销能力薄弱但产品较好的制药企业产品经过谈判、许诺等方式,让自身成为全国代理商。之后,经过二次、三次、N次招商方式层层转包,完成指标分解,但其自身有较好的市场服务功能,比如有较好的市场部或者医学部,可以为下游商业提供终端服务。

全国代理商业由于自身可能是制药企业,有较强的专业背景或者销售背景为依托,对代理的药品的制药企业有较大的话语权。但随着“两票制”的实施,大量的医药商业转型,以及新型的第三方平台的发展,尤其是制药企业逐步成为“两票制”的关键一票并掌握临终端资源的时候,这类全国代理商业有业务布局崩盘的可能。现在的政策环境下,是不允许这类商业存在的。

3.区域配送商

区域内招标、基药等政府、医院、医联体指定配送商业,配送这些指定产品毛利低;也会配送外部产品,毛利稍高。没有专业的销售团队,与自然人合作较多,区域性质明显,发展潜力很小。

区域配送商一般是政策范围内的医药商业公司,这类医药商业公司在政府层面或者医疗机构层面有着区域性较强的关系,这也是一些区域配送商能获得基药或者其他目录内药品指定配送资格的原因。

很多区域配送商没有销售能力,也没有自身的下层级的商业渠道结构,主要盘踞在区域内获得政策范围内较少的药品配送资格,赚取的是微薄的配送费用。

区域配送商未来或许能存活,但要看其他竞争对手的政府资源情况。一旦竞争对手比如大型国企商业进入所在的区域,就可能会被替代;政府相关领导换届,主要领导变换后政府资源被其他商业掌控,也会被替代;或者医联体构成发生变化,这类商业的配送资质很容易被替代。

也有一些区域配送商由于在成为指定配送商业前本身有一部分纯销资源,也有一些销售人员,这类区域配送商较少。但这类区域配送商业存活的可能性较高,他们可以凭借区域政府资源或者医疗机构资源放大自己的纯销资源,成为区域的纯销商业,叫配送商业。

4.流通调拨商

以大流通普药品种为主,纵向层层调拨,横向跨区域调拨,业务量大,毛利低,有较为完善的配送体系,资金回笼有风险。

这里商业自身基本没有纯销能力,主要依靠各地的医药商业信息,进行大宗普药产品的调拨,以此赚取调拨费用或者差价。

由于这类商业基本是中间渠道商,上下游有很多商业资源,所以,这类商业除了大宗普药产品外,在一些药品上窜货销售成为其主要收入来源。他们通过上下游资源和一些与制药企业签署了代理权的商业合作,把这些签署了代理权的商业无法完成的销售指标进行购买并跨区域销售,以底价的方式冲击其他市场,从而在既往的医药商业结构中被长期诟病。这类医药商业是窜货的根源,也是国家政策范围内重点打击的对象,更是制药企业痛恨的商业。

新的政策环境下,调拨型商业基本没有存活的余地。

5.经销商

所在区域有销售队伍,大部分区域没有销售队伍,主要是为制药企业解决物流、资金和招标等问题,通过自身的配送系统向下级商业配送,提前垫付产品资金。有较强的资金实力和配送能力,但销售功能较弱。经销商主要是配合有自营队伍的制药企业解决资金和物流问题。

经销商由于有较强的资金实力和物流配送网络,未来可以通过向第三方服务进行转型。但很多经销商自身有医药商业功能,比如有经销商身份的医药商业企业,自身有代理功能、纯销功能,他们参与具体的医药商业各个环节的竞争。即使转为第三方,也很难真正构建起第三方的服务体系,更难以让其他医药商业企业接受其第三方服务者的身份。

所以,这类经销商会面临较大的发展危机,除非这类经销商弱化或者砍掉其他医药商业功能,专注于物流和资金,成为纯粹的第三方服务商。否则,在政策环境下,随着真正的第三方物流的发展,这类医药行业会面临巨大的发展压力。

6.过票挂靠商

依靠医药个代过票和挂靠为主,依托税利的差额盈利,无销售队伍,无终端资源。这类商业是原有医药商业结构中的万金油性质的商业,他们可以为自然人做挂靠业务,可以为制药企业提供过票业务,也可以充当流通调拨商的中间接盘者,还可以变身为区域代理商业。虽然自身没什么销售功能,但医药商业资源众多,再加上中国医药市场的多元化和层级化比较严重,这类商业以前活得很好。他们虽然基本没有销售队伍,营业收入主要依靠各种钻营机会,但中国医药市场的复杂性让这种类型的医药商业有生存的空间。

但国家94号文件的出现,直接打击了这类商业。这类商业如果不尽快脱离现有业务形态,有被秋后算账的可能。这类商业形态基本没有未来。

7.医院纯销商

区域内有较好的医院终端资源,主要围绕招标、二次议价后的产品,帮助制药企业进入医院,有自己的临床销售队伍,主要是小包为主,很多业务与枪手合作。

医院纯销商业主要是以医院为主要终端的纯销型商业,这类商业分为以下几种:

一是大型国有企业和原有的省级医药公司长期构建的医药商业。

二是民营的、有医院终端资源的大型区域商业,比如九州通。

三是在医院做了很长时间业务人员,对区域的医院资源有较好关系的自然人注册的区域商业公司。

上述三种商业公司占据盘子最大的不是大型国有医药商业企业,也不是诸如九州通类的民营商业,而是省级医药公司和自然人的小型商业公司。

省级医药公司由于本身脱离于本区域的原有行政命令构建的医药体系,所以,在本省医药商业方面有良好的医院布局。他们和当地的药监部门、卫计委、医院等政策范围内的资源多年来形成良好的对接关系,再加上省级相关部门的扶持,一直是区域医药商业的主体,比如重庆医药、上海医药、河南省医药公司、安徽华源等。但也有一些省级医药公司由于经营不善,实力弱于其他医药商业企业,导致区域的医药商业企业结构比较复杂。

大型国有商业公司和省级医药公司大多只能解决进医院、配送、区域招标等政府方面的问题,都缺乏学术推广能力,这一点也是省级医药公司的致命点。所以,一些制药企业在选择区域合作商业时会形成复合结构,就是通过省级医药公司进入医院,再通过其他商业公司完成医院的学术推广或者销售上量的工作。

自然人注册的区域商业公司基本都是在区域内有较强私人关系构架起来的小型商业公司,这些公司以医院为主要销售终端的纯销商业,自身可能有较好的学术推广能力,与医生的关系较好。他们可能无法解决区域目录、招标等问题,但在推广上量上有优势。“两票制”的情况下,这类商业公司是制药企业最佳的合作对象。

自然人注册的区域商业公司及其他国有或民营大型商业公司,都会针对医疗机构销售雇用一些非常熟悉医院的自然人,俗称“枪手”。这些被叫作“枪手”的自然人会帮助医药商业公司针对某一家或某几家医院做好产品上量工作。

“枪手”由于多年都在为一家或者区域内的几家医院服务,他们非常熟悉医院的人事体系,上到院长、药剂科主任、科室主任,下到医生、护士、库管和药房人员。实际上,“枪手”从事医院药品上量工作基本不可能做学术活动,绝大部分依靠代金销售的模式进行药品促销。

很多医院基本杜绝制药企业或者医药商业公司的销售代表进入医院,但在医院,“枪手”来去自如。当然,更多的“枪手”是不进入医院的,而是在医院外围完成相关的代金销售工作。

随着国家政策的趋严,针对这类“枪手”的治理也日益趋紧,后期“枪手”唯一的选择就是进入医药商业企业或者制药企业,否则被抓住的结果,严重的会刑事处理。

8.第三终端纯销商

分销为主,小型商业,主要是面向药店、诊所、社区卫生服务中心和民营医院销售,这类终端资源较为丰富。以药店、诊所、社区卫生服务中心和民营医院为主要销售终端的纯销商业,基本上都是小型的区域化医药商业公司,这类商业公司大多数是在当地从事多年医药销售工作,在药店、诊所、社区卫生服务中心和民营医院等有较好的人际关系和业务关系。

第三终端纯销商业自身有良好的终端资源,但资金实力和配送能力较差,很多第三终端纯销商业基本没有合规的配送体系。第三终端纯销商业可以承接上游商业对各类非大型医院的商业任务,可以帮助制药企业向药店、诊所、社区卫生服务中心和民营医院铺货,可以帮助制药企业完成终端维护工作或者促销工作。

第三终端纯销商业由于自身能力和资源的限制,无法和制药企业直接对接获取区域市场的药品经营权,只能成为分销商业,帮助上游的代理商或者经销商完成终端分销,赚取较少的雇用费用或差价。

第三终端纯销商业也会与自然人合作,这些自然人可能自身就是一些医药商业企业或者制药企业的销售人员。这些人员会承接第三终端纯销商业的铺货、促销、大包产品,以增加自身的收入,基本上每个第三终端纯销商业都有很多自然人身份的销售人员合作情况。

第三终端纯销商业未来是制药企业针对药店、诊所、社区卫生服务中心和民营医院销售的主要合作对象,随着“两票制”、分级诊疗、药占比、辅助药目录等政策的推进,第三终端纯销商业将会承接更多的业务。

由于第三终端纯销商业自身资金和资源较少,很难和制药企业对接,1~2年还会成为上游商业接盘终端事务的对象,随着“两票制”限制,加上制药企业通过上游商业逐步和这些终端纯销商业对接,以及第三终端纯销商业自身提升经营能力和资源对接能力,第三终端纯销商业会成为最具发展潜力的小型商业公司。

9.基层市场批发配送商业和第三方物流商

(1)基层市场批发配送商业

盘踞在县城,以向县级医疗机构、乡镇医院、药店和村诊所或村新农合门诊进行渗透为主的基层市场商业体系。基层市场批发配送商业是目前大型国有医药商业企业、大型民营医药商业企业和省级医药公司和其他医药代理商业向基层渗透的关键性商业公司。

基层市场批发配送商业基本有自身的活跃在基层市场的物流体系和销售体系,基本上物流体系和销售体系是合二为一的,物流人员基本也是销售人员,负责本区域内的片区,通过远途送货上门的方式或者上门自提的方式向医疗机构、乡镇医院、药店和村诊所或村新农合门诊销售药品。一般基层市场批发配送商业都是现款现货。

由于近两年一些制药企业开发基层医疗市场和基层医药市场,一些药品销售人员和一些在村镇销售药品的自然人(俗称“药耗子”)开始沉积下来。这些基层市场的药物销售人员有着自己的终端资源和渠道资源,他们为药品向更深的市场层级渗透发挥了巨大的作用。

这些基层市场的药物销售人员好一点的用廉价的汽车运送药物,差一点的用摩托车向村镇运送药物,而这些村镇基本上是任何医药商业企业不能到达的地方。未来制药企业或者医药商业企业开发基层医药市场,这些基层市场的药物销售人员是整合的对象,他们在规范的行为中继续从事基层市场药物销售工作。

(2)第三方物流商

有部分配送商功能,但也承接政策外药企对终端的配送任务,无销售队伍,配送体系和仓储体系较强。中国还没有全国范围的药品第三方物流商,但区域的第三方药品物流商逐渐成熟。

目前国家在大力扶持第三方物流商的发展,主要是想解决药品商业渠道结构的诸多问题。通过发展第三方物流商,减少中间医药商业环节,降低药价,同时保证药品在仓储和运输过程中容易追溯和监察。随着药品微利时代到来,制药企业将精力放到了终端,需要真正的第三方物流商帮助完成药品仓储和配送工作,以期降低高昂的药品物流费用,控制物流成本。

随着医药电商的发展,医药电商平台和诸多医药电商企业也希望有符合GSP标准的第三方药品物流完成配送工作。

现在,很多区域性的第三方物流商已经出现,比如青海的安徽华源正在筹建覆盖青海、甘肃、宁夏的第三方药品物流商业,一旦青海华源在青海成功构建第三方药品物流商业,那么在青海、甘肃和宁夏就可以让很多制药企业、医药电商平台受益。

第三方药品物流平台是目前很多医药商业企业转型的主要方向。随着国家对第三方物流商审批下放,邮政或其他快递公司进入医药物流行业,会引发整个医药商业格局的变迁。

10.大型商业

大型商业有代理功能、配送功能、经销功能、调拨功能、纯销功能,但主要是地市级以上的市场,缺乏市场深度。资金实力强,政府资源强,终端资源差。大型商业公司主要包括国药控股、华润、上海医药、云南白药、四川科伦、广东医药等国有大型医药商业,还包括九州通民营医药商业。

未来大型商业会获得较好的发展,因为在国家现有政策体系下,大型商业会获得更多的医药商业资源。