蒋豹

蒋豹

举个疑似造假的例子。

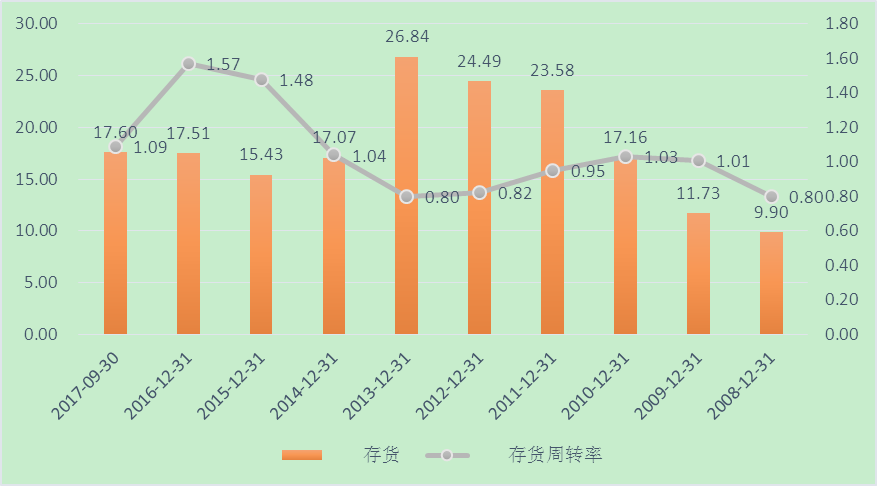

首先是公司A的存货余额及存货周转率,2008年至2013年,存货年年增加,由9.9亿元增加至2013年的26.84亿元。存货周转率也在逐年上升,因此在2014年大额计提存货跌价准备。此后,存货价值依然在上升,同时存货周转率居高不下,不得不在2017年继续计提存货跌价准备。如图1-6所示。

图1-6 公司A的存货余额及存货周转率

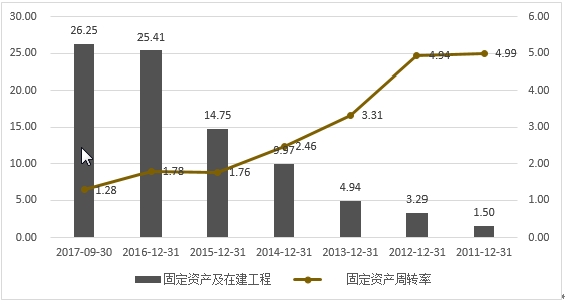

再看公司B,其固定资产从2011年开始大幅增长,从2011年的1.50亿元增长至2017年三季度末的26.25亿元,同时固定资产周转率由4.99大幅降低为1.28,该企业在2017年也被爆出有造假嫌疑。如图1-7所示。

图1-7 公司B固定资产

结论:造假的虽然是利润表,但是我们却需要通过资产负债表来判断。需要关注的几个造假点:

一是关联方的应收账款。

二是高额的存货及越来越低的存货周转率。

三是高额的长期资产(固定资产等)及越高越低的长期资产周转率。

最后,以上均是必要不充分条件,一定要具体企业具体分析,不能冤枉好企业。