动脉网

动脉网

前面提到的主要是OTC药物市场的一些变化,实际上,随着“互联网医疗新政”的出台,影响范围将扩大到处方药领域。

“互联网诊疗管理办法”规定,医师掌握患者病历资料后,可以为部分常见病、慢性病患者在线开具处方。在线开具的处方必须有医师电子签名,经药师审核后,医疗机构、药品经营企业可委托符合条件的第三方机构配送。

从患者的角度看,此前一个慢性病患者续方需要到医院重新排队、挂号,耗费时间,并造成医生资源的紧张。通过互联网问诊+电子处方的形式,能够免去患者医院挂号流程,提升医疗资源使用效率。而药品也可以通过医药电商、零售药店、O2O多种渠道获得,不仅符合监管要求,也会为患者带来直观便利。

目前,“互联网医院+电子处方”的模式已经在全国铺开,从承接方式看,主要有线上医药电商、线下零售药店两种,不仅企业层面的尝试较为丰富,医保、药监等部门也给予了充分的支持。

如微医启动的“互联网医院+药店” 合作计划,合作药店通过登录乌镇互联网医院药店系统,便可为会员提供精准预约、远程诊疗、电子处方等服务,药店直接升级为虚拟诊所。目前微医药诊店平台已经接入超过2万家药店,日均服务量近5万人次。

更有吸引力的是互联网医院和医药电商结合的“医+药”模式,目前发展较快的几家互联网医院如微医、好大夫、春雨都在积极补足“药”的部分;医药电商选择的则是通过自建、合作的方式进入互联网医疗领域,如健客收购、自建医院、拿下互联网医院牌照,1药网、七乐康等也有自己的互联网医院。

阿里、京东两大电商公司在“互联网+医疗健康”领域亦有布局,阿里有阿里健康这个“旗舰平台”,涉足医药电商、智慧医疗等业务;京东则有京东大药房、京东互联网医院、京东医药物流等业务。率先在港股上市的平安好医生,也是“药+医”结合的模式,既有自建的千人医生团队,也有医药电商业务。

实际上,无论是从阿里、京东、平安好医生等平台型企业,还是1药网、健客、七乐康等电商立身的企业身上,都可以明显看出他们努力在打造业务“闭环”,“闭环”一旦完成,对于传统的医疗服务、医药流通将产生深远影响。

药企们对互联网医疗带来的增量市场的态度也是积极的,作为互联网医疗的典型代表,阿里健康就与多家全球顶尖药企达成了合作,包括辉瑞、默沙东、赛诺菲、葛兰素史克、阿斯利康等,合作的重点就放在 “互联网+医疗健康”上,药企们希望利用阿里系巨大的流量、数据,塑造品牌、实现增量,无论是短期利益,还是长远考量,都是适宜的。

从大趋势看,“医药分开”势在必行,传统以医院为主的药物流通渠道将被颠覆,分散到零售药店、DTP药房、医药电商、O2O等渠道中去,互联网医疗的发展将加速这一进程。

还有一个新现象是基层医疗领域医药服务的兴起,比如杭州卓健、明医众禾、阿康健康、药师帮等,他们通过信息服务、资源对接、电商交易等方式进入基层广阔市场,实现了“互联网+医药”服务的渗透。

整体而言,互联网医疗新政前后,“互联网+医疗健康”业务已经走向融合,能够为用户提供“闭环”服务。对于制药企业而言,无论是OTC产品还是处方药产品,都无法不注意到这一增量市场。

从药企掘金“互联网+医疗健康”的前景来说,无疑是值得期待的。首先,“互联网+医疗健康”适合国情,能够解决优质医疗资源稀缺、分配不均的问题,有政策支持;其次,经过数年的蛰伏和等待,互联网+医疗健康服务模式已经基本成熟,有大范围落地和应用的基础。

制药企业的核心竞争力是发现药物并成功将其带到患者面前,在“以患者为中心”的时代,可能后一种能力更为重要,互联网医疗蓬勃发展背景下,制药企业借助互联网进行营销和渠道创新的能力蔚为重要。

从探索较早的OTC药物的营销创新,到“互联网医疗新政”带来的处方药网售的机会,药企作为医药产业链上的价值创造者,不仅支撑了行业早期的成长,也为后续增长提供了众多的掘金机会。

延伸阅读

随着“两票制”“零加成”“医药分开”等政策逐步推进,其对医药行业业绩影响逐渐明朗。从相关公司表现看,医药工业企业营销思路转型,更加重视自有营销队伍及专业化推广能力建设;医药商业企业积极进行多元业务拓展及行业间横纵向并购整合,加速向规模化发展;医药零售企业发力医药新零售,承接“处方外流”。

上市公司是观察行业最佳窗口,随着其年报披露完毕,对分析行业运行趋势提供了高价值案例和数据支撑。动脉网整理了医药商业概念上市公司2017年年报,拟从年报数据解析当下医药流通行业竞争格局及未来发展趋势。

“国”字头企业主导市场,多数企业营收增幅超10%

国资背景企业在医药商业市场占绝对主导地位,全国排名前三的医药商业企业均为国资背景(国控、华润、上药);一些地方性医药商业企业龙头同样有国资背景,如南京医药、华东医药、重庆医药、柳州医药、人民同泰等。

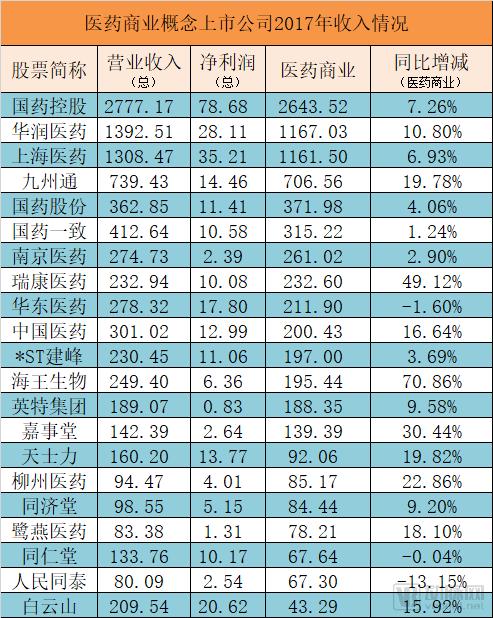

从财报表现看,多数医药商业企业实现了10%以上的业绩增长,只有少数企业业绩增长停滞或负增长。海王生物医药商业业务营收增速排名第一,达70.86%;瑞康医药、嘉事堂、柳州医药、天士力、九州通、鹭燕医药等公司医药商业业务收入增速亦有尚佳表现。

以下是医药商业板块上市公司2017年收入及净利润情况,同时列出了其医药商业业务营收的增速:

图4-12 医药商业概念上市公司2017年收入情况

国药集团是医药流通市场绝对的“老大”,它旗下主要有国药控股(HK.01099)、国药股份(600511)、国药一致(000028)三家主要从事医药商业业务的上市公司。三家上市公司2017年合计营收3552.66亿元,净利润为100.67亿元,医药商业业务合计营收为3330.72亿元。

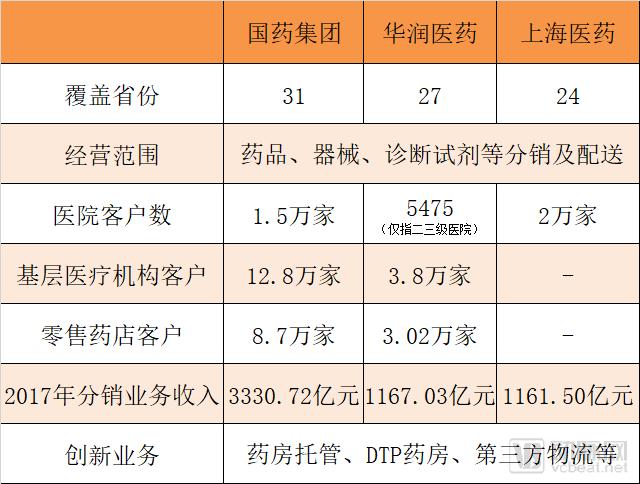

国药集团旗下三家做医药流通业务的子公司分工略有不同,其中,国药控股是全国性综合医药供应链服务提供商,提供药品、器械、诊断试剂等分销及配送。截至2017年末,国药控股下属分销网络已覆盖中国31个省、自治区、直辖市。其直接客户数已达15032家(仅指分级医院,包括最大型最高级别的三级医院2301家),小规模终端客户(含基层医疗机构等)12.8万家,零售药店8.7万家。报告期内,国药控股医药分销业务实现收入2643.52亿元。

国药股份是国药控股的子公司,以经营麻特药品和高端处方药为主要特色,立足北京辐射全国医药市场,致力于为客户提供专业的第三方医药物流服务。2017年6月,国控下属的4家公司即国控北京、国控康辰、国控华鸿、国控天星加入国药股份,使得国药股份成为国药集团旗下北京地区唯一医药分销平台,进一步巩固了其在地区医药商业的龙头地位。

国药一致在2016年进行了重组,战略定位为国药集团下属的全国医药零售整合平台,完成了与国大药房的整合,实现了“全国零售+两广分销+工业投资”的战略转型与升级。其分销业务主要集中在两广地区,是该地区最大的医药分销商;零售业务则覆盖全国19个省,有近4000家门店,2017年零售收入超过100亿元。

排名第二的是华润医药,其2017年营收为1392.51亿元,制药、医药分销、药品零售业务占比依次为15.3%、82.2%及2.5%;医药分销业务实现收入1167.03亿元,同比增长9.3%(以人民币口径增长10.8%)。

2017年,华润医药完成在江西、海南、青海、新疆四个空白省份的分销业务布局,并通过加强省级平台建设、加快网络下沉、渗透基层市场,进一步强化区域领先优势。截至报告期末,华润医药分销网络已覆盖至全国27个省、直辖市及自治区,客户中包括二、三级医院5,475家,基层医疗机构37,941家,以及零售药房30,270家。

排名第三的是上海医药,其2017年营收为1308.47亿元,净利润为35.21亿元;医药商业业务实现收入1161.50亿元,同比增长6.93%。

2017年,上海医药完成收购康德乐中国全部业务、四川神宇医药51%股权、徐州医药99%股权,实现了对四川、重庆、贵州和天津的业务覆盖突破,分销网络直接覆盖省份从20个拓展到24个,巩固了公司在进口药品代理、医疗器械代理、第三方专业物流服务等细分领域的领先地位。同时,其响应“两票制”要求,持续提升纯销业务占比(达到62.35%);并积极布局医院药房托管业务,新增药房托管97家,总数达226家;完善现代物流网络,推进区域物流中心建设。

图4-13 国药、华润、上药三巨头对比