林延君

林延君

以济民可信、步长等营销见长的企业为代表,这类企业营销力非常强,即便产品力不够强,营销力也能快速弥补产品力的不足。这类企业强大的营销力主要表现在根据产品的特点和企业的营销现状选择了合适的营销模式,并结合企业的战略发展确定相匹配的营销组织体系,通过创新激励机制设计激发销售队伍的狼性,组织非常具有活力,实现产品业绩指数型的增长。

那么这四种发展模式哪一种最容易成功复制?显而易见,第一种模式是最难以复制和借鉴的。第二种研发驱动模式是众多企业家想学习的,但没有多年的研发积淀,要想复制恒瑞、正大天晴的成功谈何容易。我们只能从点上去借鉴,但不得不说的是目前仍有少数企业还想从头重新构建自身的研发体系,耗费巨资复制恒瑞的成功路线,这类企业是极其危险的,稍有不慎,可能就掉进了研发投入的黑洞。第三种营销驱动是值得每一家企业学习的,再好的产品也离不开营销的驱动,中国医药市场好产品没有形成规模的案例比比皆是,归根到底,营销成了企业成长的短板。恒瑞、齐鲁等拥有好产品的企业,实际上也始终没有放松对营销能力的培养,以齐鲁为例,先后经过了多次营销变革,才逐步形成了自营加代理、市场无缝衔接的营销模式。当然营销机制体制创新非一日之功,在营销合规压力下,营销变革日趋艰难。

未来的百亿强企新机会在哪里?

今天的百亿强企各自依靠不同的发展模式形成了规模优势,他们是中国最具竞争力的医药企业,未来仍然是中国医药市场的中流砥柱,仍然是中国医药行业的领跑者。跟随者们,尤其是新进入医药大健康行业的企业家们,他们看到的是中国医药市场万亿的大蛋糕,他们并不甘心长期扮演追随者的角色。我与企业家交流时,问得最多的一个问题就是新的百亿规模的企业新机会在哪里,新模式是什么?

毫无疑问,我们绝不可能去复制今天的百亿企业的成功路径,历史的车轮是难以复制的,但同时我们也看到了当今全球医药市场正在经历巨变,这种巨变也带了前所未有的新机会。有一点肯定的是,新的百亿规模企业一定是站在全球的视野上来审视医药产业大格局,未来要抓住的不仅仅是中国本土的新机会,更多的是国际医药的大机会。

我们不妨用全球医药市场的格局来构想下中国未来百亿制药企业的新机会在哪里?

新机会一:海外优质仿制药企业并购。

国内医药市场经过新一轮并购热潮后,优质标的日渐稀少,估值却不断走高。加之仿制药一致性评价、两票制等政策趋严影响,国内并购更应当谨慎对待。

反观国际市场,优质的“小而美”企业层出不穷。高质量的产品资源、先进的医药技术、良好的研发前景等都足以吸引国内药企目光。近两年海外并购数量呈现爆发式增长,2016年海外并购总金额达55亿美元,比2015年增长近140%。中国药企在规范市场的并购交易数量和规模持续扩大,说明海外的优质资源正在不断被抢占,未来这一趋势将更加明显。

国际化战略正是国内医药企业实现弯道超车的绝佳方式,从医药政策导向来看,仿制药一致性、审评制度改革、医保支付标准等一系列政策都明显青睐于有国际背景的医药企业。通过海外并购走国际化道路,充分利用全球资源优势,突破国内资源约束,把海外技术嫁接到中国市场,实现企业跨越式成长。

借用三胞集团董事长袁亚非的一句话:“世界上最好的东西就是我们未来的方向,那我们就把未来的东西买过来,然后用来建立自己的未来。”

新机会二:国际医药巨头单一重磅成熟品种收购。

随着医改不断深入,跨国药企在华的销售增速渐渐放缓,原研药高溢价的优势不再,国产替代进口的趋势渐显,跨国药企面临的挑战愈来愈大。跨国企业开始重新审视自身产品线布局,过多的产品线让有限的资源难以有效分配,加上新药研发成本屡创新高,迫使跨国药企不得不出售成熟产品换取现金流。2016年就有多个成熟产品转让,如拜耳公司将白加黑、凯妮汀、美克、力度伸、散利痛的中国区商业权转让给上海医药;阿斯利康将波依定、依姆多的中国市场销售权转让给康哲药业,糖尿病药艾塞那肽注射液出售给三生制药等;诺华公司将密盖息注射剂及喷剂转让给泰凌医药等。跨国企业的战略转型,给本土药企带来了新的市场机会,接盘跨国药企成熟产品将是国内企业实现业绩突破的良机。这类成熟产品市场基础好、产品品牌力强,若能很好地嫁接本土药企自身的营销网络资源,实现产品的二次成长不成问题。如表2-1所示。

表2-1 2016年重磅成熟品种收购案

时间 | 跨国药企 | 转让重磅成熟品种 | 本土药企 |

2016年1月 | 拜耳 | 白加黑、凯妮汀、美克、力度伸、散利痛的中国区商业运作权 | 上海医药 |

2016年3月 | 阿斯利康 | 依波定中国市场销售权、依姆多全球(除美国外)的资产 | 康哲药业 |

2016年5月 | 诺华 | 密息盖注射剂及喷剂 | 泰凌医药 |

2016年7月 | 葛兰素 | 中国区泌尿产品生产和供应业务 | 凯德思达 |

2016年10月 | 阿斯利康 | 百泌达、百达扬中国商业许可 | 三生制药 |

2016年11月 | 礼来 | 希刻劳和稳可信销售权 | 亿腾医药 |

数据来源:公开资料,德勤

新机会三:跨国药企非核心业务线整体资产剥离。

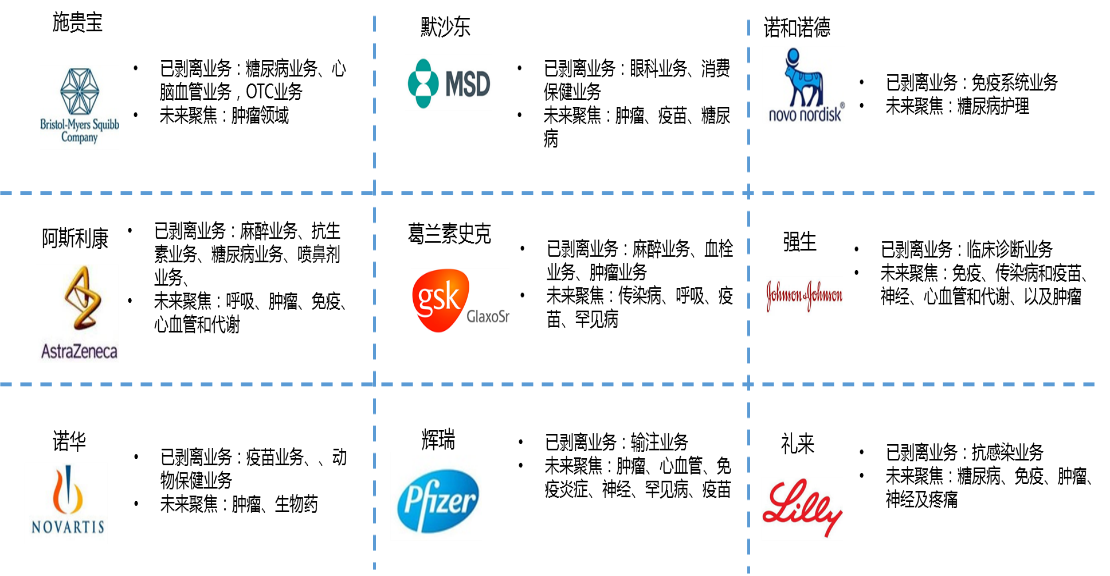

剥离非核心业务,进行战略转移是跨国药企战略调整的另一大趋势。由于营运成本的无限上涨,非核心业务拉长了销售战线,导致利润回报率不断降低,跨国药企在核心业务精耕细作,不再一味地追求多元化。例如百时美施贵宝仅在2016年就先后剥离糖尿病、肿瘤和心血管多个部门,通过成本控制的方式来增加利润,把精力聚焦于创新生物药的核心业务。如图2-5所示。

资料来源:时代方略整理

图2-5 跨国制药企业剥离非相关业务单元列举

跨国制药企业加速出售非核心业务线,为本土医药企业带来整合优质业务线的机会,这些非核心业务大多属于优质资产,并具有良好的全球市场基础,尤其对于有志于国际化企业而言,是不可多得的好机会。虽然接盘整条业务线的难度远大于接手成熟品种,但带来的利益与价值也是巨大的,甚至接手的业务线会成为企业的核心竞争单元。以南非仿制药企业Aspen为例,该企业通过整合葛兰素史克和阿斯利康的麻醉业务线,短期内补充了近40亿元的规模,一举迈入世界制药50强。

如今正是医药行业的变革时代,群雄逐鹿必会诞生医药新王者,中国的医药行业必将出现一批新的领军企业,甚至是世界级的医药企业。它们以梦为马,不负韶华,百亿强企之梦必然实现!

【典型案例——艾健制药的成功密码】

艾健制药(Aspen)成立于1997年,由最初售卖非专利药一路发展成为一家大型跨国公司。公司市值高达120亿美元,年收益超20亿美元,是非洲第一大制药公司。近年来向国际市场扩张,其拓展市场的方式之一就是和全球知名制药企业合作。

2012年,Aspen制药和葛兰素史克合作达成产品交易。葛兰素史克剥离其部分血栓资产给Aspen制药,但保留了中国、印度和巴基斯坦的经营权,这些血栓业务在2015年的全年销售额约为3000万美元。

2013年,Aspen制药以10亿美金收购默克在荷兰和美国的原料药工厂,购买了一些药企的品牌药品销售权。

2016年6月,阿斯利康宣布全球麻醉业务和AGI(艾健制药的全资子公司)达成独家战略合作,艾健将根据协议获得阿斯利康麻醉业务除美国市场以外的全球销售权。

2016年9月,葛兰素将其麻醉资产和血栓业务出售给Aspen制药公司,继续简化业务战略,专注于其核心治疗领域。剥离麻醉资产交易的价格为1.8亿英镑加上1亿英镑里程碑金,其麻醉业务涉及产品在2016年上半年的合计销售额为3500万英镑。

近年来,以葛兰素史克、阿斯利康为代表的跨国制药企业一直在收缩战线,通过“卖产品”减少运营成本的做法已经越来越多,不断剥离一些非主营业务,更聚焦在其核心业务上。

Aspen制药作为一家南非的制药公司,研发能力算不上顶尖,但通过整合制药巨头剥离的业务,嫁接自己的营销网络,短短二十年便成长为世界制药50强。Aspen制药在收购品种时,一般不收购制药企业生产线和研发,只收购其产品经营权,甚至是区域性的产品经营权,从而降低了扩张的成本。收购产品经营权带来的另一大好处是,随同产品而来的是销售团队,这对于扩张市场的制药企业来说,可谓是无价之宝。Aspen制药凭此迅速进入新兴市场,而且有了成熟的销售团队,不仅可以推广一两个品种,顺势还可以引入其他品种,进一步扩大其整体销售额。

Aspen制药的业务拓展给国内企业提供了非常好的借鉴。对于本土制药企业来说,应该主动出击,积极和跨国制药企业联系,外资企业手握着太多过期专利药,随着医改的逐步推进,面临压力也越来越多,一旦这些过期专利药利润空间不足够支撑运营,寻找接盘者将成为较好的选择。