动脉网

动脉网

医美分期创业潮始于2015年底,美分期、每美、美眉分期、丽分期、么么贷、丽人贷、易美分期、Vivian分期、易美建等产品相继上线。虽然眼下医美分期的市场份额只是整个医美市场的零头,但医美分期是增量市场。对求美者而言,分期需求旺盛,特别是一些资金流动性不佳的年轻白领。对于医美机构而言,医美分期产品降低了求美者的进入门槛,有助于提升收入。

医美分期两大特点

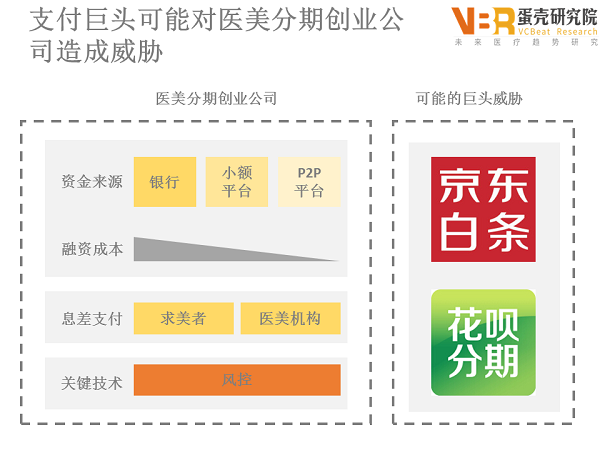

1.医美分期的盈利模式是息差。目前各类医美分期平台的商业模式的区别为哪段是支付方。一种是丽分期为代表的的产品基于信用卡支付,由求美者支付息差。另一种是以美分期为代表的产品,由医美机构支付。资金并非医美分期创业公司出资,而是通过其他金融渠道募集。按照资金来源分类,有商业银行也有小额信贷公司和P2P平台。前者是通过绑定信用卡开展业务,优点是手续简单、不占用主卡额度,但需事先办卡。

2.不同渠道的资金成本有较大差异。根据公开资料整理和访谈,大多医美分期初创公司远未能实现正现金流,最关键的点是风控模型的效果不及预期,坏账率高居不小。初期,许多医美分期初创公司,其市场部门在为了抢占市场份额完成KPI,不惜降低风险门槛;中期,风控模型的水平跟不上,未能有效把控风险;后期,医疗纠纷不断,有些求美者由于对美容效果不满意(无论是对客观技术的不满意还是主观上的审美标准不满意),可能拒绝后续分期付款。一些医美分期公司对外宣称坏账率2~3%,但其实远远不止。

该领域目前涌入不少玩家,包括莆田系,也出现了一些死亡案例。由于基于场景的风控是以征信数据为基础的,于是有可能面临阿里、京东等巨头的分期业务的竞争。

图5-2支付巨头可能对医美分期创业公司造成威胁

医美分期产品大火不仅得益于分期消费的日益普及,也因为它一定程度上瞄准了医美市场上主要目标消费人群的消费特点。然而在实际的操作中,医美分期产品推广渠道有限、对美容机构的依赖性较大,其自身发展也就有了很大的局限性。动脉网分析了四大医美线上入口平台对于医美分期看法:

1.新氧创始人金星:看好线上分期,线下市场保持观望。

新氧旗下有自建的分期产品,运营模式为纯线上的模式,用户线上提交资料、平台线上审批、审批通过后直接放款给医院。该产品已经在2016年3月份正式上线,目前单月放款金额在数千万元左右。据之前金星提供给亿欧的数据显示,新氧平台每月的订单量超过三万单,平均客单价在3000元左右,每月交易流水近1.5亿元。

金星对线上医美分期市场保持乐观,认为线上分期会随着平台交易的增长而增长;而对线下医美分期市场则还在观望。因为从目前情况来看,线下医美分期缺乏竞争壁垒,消费者和整形医院对分期机构都没有忠诚度,谁利息低、审核宽松就跟谁合作,这会导致线下医美分期机构陷入价格战和不断放松风控门槛的恶性循环。

2.更美联合创始人王思璟:医美分期有很好的发展前景。

王思璟认为医美分期本身就非常依赖场景驱动和专业风控,不适合作为独立的创业项目,因此更美的分期产品是和第三方合作,分期产品也是更美未来非常重要的一块核心业务。更美手中掌握的用户大数据和医疗机构经营数据是一个很好的基础优势。

医美或者说消费医疗本身就是正在高速发展的消费升级过程中很重要的一部分,就像是下一个旅游领域,这个行业成长速度很快、客单价高,这个领域消费者结合金融的需求也很大。

3.向小琴认为医美分期市场现阶段比较热,主要有以下两方面的原因:

第一,在整形用户中,较为年轻的群体(例如大学生、白领等)经济能力不够,但整形意愿强烈,医美分期能够实现她们“先变美后买单”的愿望;

第二,分期付款可以降低用户的心理门槛,提高用户在购买整形服务项目时的决策效率。

4.美丽神器创始人任凌峰:医美分期肯定会面临一场洗牌。

分期会是美丽神器一个非常重要的模块,目前该模块也在研发之中。得益于美丽神器阿里系的背景,相关分期产品与蚂蚁金服合作比较多,主要优势在于:1.蚂蚁金服有比较完善的个人征信情况分析统计;2.蚂蚁金服具有资金方面优势。未来,美丽神器希望和第三方合作,能够做到线上实时的审批、放款。

分期作为一个B端产品,产品接受方医美机构可以有很多的选择,产品提供方如果没有核心优势吸引医疗机构的注意,就没有任何的竞争力。而目前业内从事医美分期的创业公司甚至比从事医美APP开发的创业公司还要多,未来这个行业一定会面临一个洗牌,主要原因有二:

其一,现有产品同质化严重。目前各家的模式大同小异,都是和机构合作,将自己的服务提供给机构,没有几家可以有自身的特色;

其二,坏账率较高。业内分期做的快的几家都逐渐显现出了坏账率高的问题,虽然这一问题还未到爆发点但是的确是一个隐患。

在利好的行业前景背后,医美分期也存在许多的不定因素。医美的利润并没有外界想象的那么高,反而因为用户心理预期等原因,面临着极高的用户不满意的风险,这一风险也会影响用户的还款热情。但是总的而言,分期对消费升级型的产品和服务的电商,是一个很好的工具,医美分期会促进医美行业的发展。

《2016~2022年中国消费贷款深度调研与投资前景研究报告》显示,2014年我消费信贷的市场规模为15.4万亿元,2014年~2019年中国消费信贷的规模将会维持19.5%左右的复合增长率,到了2019年消费信贷的规模会达到37.4万亿元。而在整个消费信贷中互联网金融消费的地位也越来越重要,艾瑞咨询的数据则显示,2013年,中国互联网消费金融市场交易规模为60.0亿元;2014年为183.2亿元;2015年规模就已经突破了千亿。

同时,医美平台作为医美消费的场景入口,有商家、有客户,在医美分期业务上有着天然的优势,从五位创始人的回答中可以看出,各家平台都已经上线或者即将上线分期产品,多数选择与第三方合作的形式,与前期医美分期产品创业公司风风火火抢占市场相比,医美平台的入局意味着医美分期的市场发展已经进入了一个转折点。

医美分期发展的优势在于:1.用户消费习惯的改变;2.资本的介入。

发展面临的隐患在于:1.同质化严重;2.坏账率高;3.不可控因素较多。

医美分期的市场在专业人士的眼中又如何呢?

CIC灼识咨询执行董事王文华认为医疗美容的分期服务实际上是基于消费场景的分期付款服务的延伸,国内医疗美容服务市场的高速增长反映了消费者对于外在形象的关注度和投入都持续增加。医疗美容的分期服务能够通过预支消费者的支付能力提升一些高昂的医疗美容项目在目标人群中的渗透率,目标人群一次性承担美容支出存在一定的困难,和其他分期付款的消费品一样,医美分期服务满足了部分潜在消费者的需求,从而使自身获得较快的发展。

但是医美分期作为分期服务的一种,其未来成长性依然要取决于潜在消费人群借贷消费习惯的培养以及消费信用水平在国民中的整体提升。和其他的分期付款类似,如何教育消费者以及个人消费中征信系统的建立,则是未来分期服务市场发展的最主要的影响因素。同时,医美分期又因为其特殊性,作为分期的标的,目前国内医疗市场美容市场的监管并不是十分规范,一旦出现医疗事故,分期服务是否延续以及赔偿定损都存在诸多现实操作中的困难,也是制约医疗美容分期服务发展的因素之一。

互金巨头将成为医美分期最大威胁

从流量入口来看,医美平台更有细分市场的针对性;但是分期这个东西还很依赖资金实力、金融效率、风控,这些方面金融机构就强势得多,这些创业的医美平台不具备这些经验和优势,所以基本上两者合作取长补短几乎是唯一的出路。

如果说市场上有谁可以成为医美分期的独角兽玩家,互联网金融巨头最有可能,尽管它的流量入口并不只针对医美市场,奈何它用户多、用户使用粘度高,征信体系完善。而且目前医美APP同质化那么严重,行业壁垒较低,所以我们可以合理猜测,互联网金融巨头会成为医美分期创业者最大的威胁。另一个有潜质的医美分期玩家就是医美saas公司,他们掌握着医美行业的核心数据,掌握数据就意味着有机会建立风险定价体系,而一个分期产品的核心就是它风险定价,当然风险定价体系不是医美saas公司有数据就可以建立的,还需要有实力的金融机构参与,所以,医美saas+金融机构这样组队玩家也有机会杀出重围。