不详

不详

从广义角度,营运资本也称营运资金,是指一个公司投放在流动资产上的资金。在这里,我们对营运资本进行重新定义,营运资本是一个公司用于其经营活动的资本,是公司在生产经营活动过程中需要投入的流动性经营资产减去在生产经营过程中形成的流动性经营负债。营运资本反映公司在日常经营活动中,需要多少资源确保经营活动的正常运行,体现公司在经营过程中的议价能力和公司的供应链管理能力。在产业链中的优势企业,能够对自身供应链进行有效管理,往往需要占用的自身资金较少,甚至占用他人资金,此类公司营运资本较小甚至为负。

对于上市公司的营运资本,我们除需关注营运所需资本规模外,还需关注长期资本富余规模和营运资本的长期化率。

长期资本富余规模是:长期资本-长期经营性资产,反映公司长期资金来源扣除长期经营性资产后的余额。

营运资本长期化率是:长期资本富余规模÷营运资本,反映公司日常运营的流动性。

长期资本富余规模是长期资金来源在满足长期经营性资产时候的富余情况,其对营运资本的覆盖程度,反映公司的流动性风险,营运资本长期化率越大,公司的流动性风险越低。

对于上市公司来说,流动性风险是一种间接风险,多由其他风险因素,如市场风险、信用风险等导致,因此其具有一定的隐蔽性和爆发性。正常情况下公司往往感到持有的流动性储备是充足的,一旦流动性问题爆发,则会对公司带来严重挑战,上市公司需关注和识别公司的流动性风险,而上述所提到的营运资本长期化率指标可作为监控公司流动性风险的方式之一。

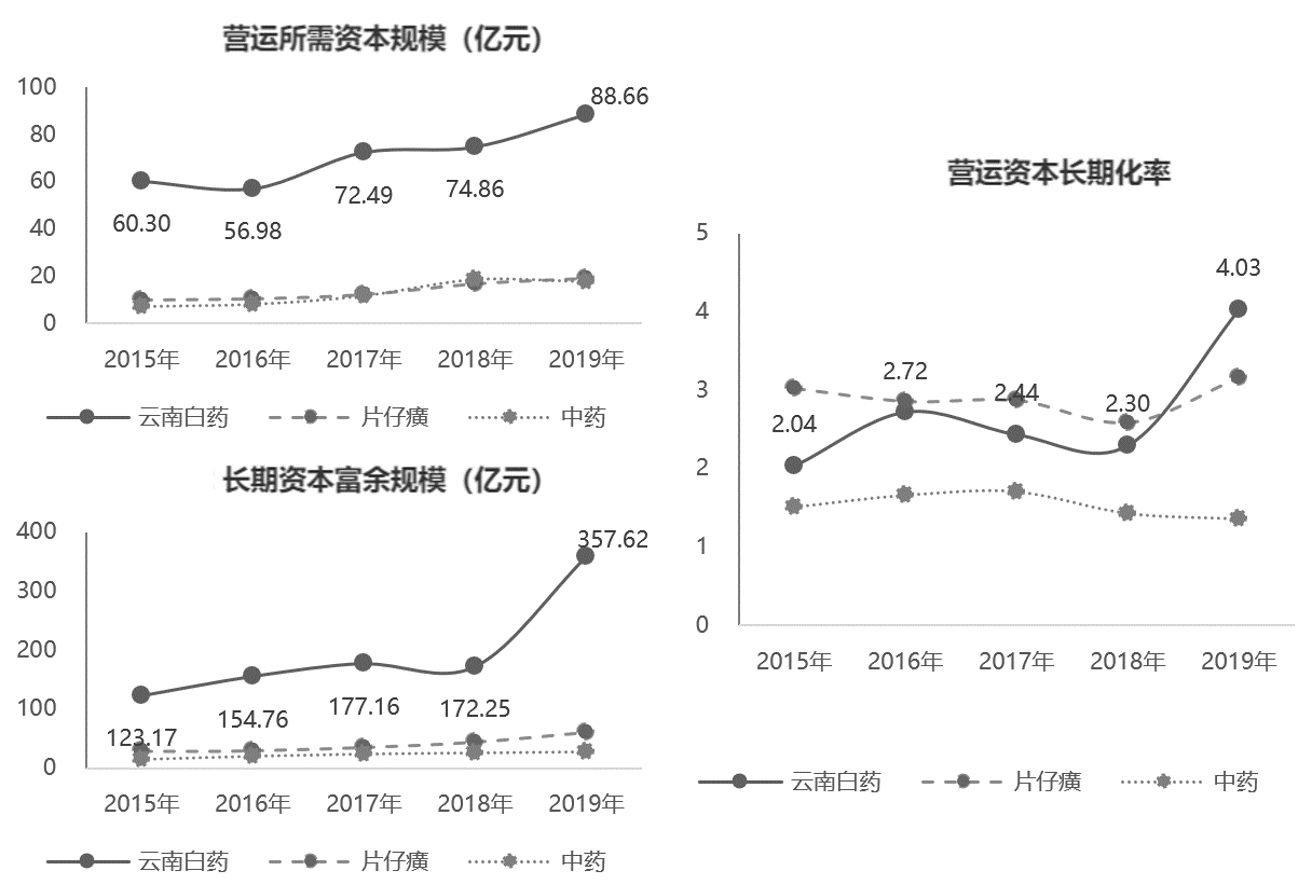

以云南白药为例,图8-23展示了云南白药和片仔癀、中药行业的营运资本情况。

图8-23 2015-2019年云南白药、片仔癀、中药行业的营运资本情况

2019年,公司营运资本为88.66亿元,远高于行业平均水平及对标企业,这主要是由于云南白药的资产规模本身就较大,但同时由于2019年企业的长期资本富余有较大幅度的增长,从而导致公司2019年营运资本长期化率为4.03,流动性风险较低。其中,2019年云南白药的长期资本富余增长主要因为年内公司完成了混合所有制改革第二阶段暨反向吸收合并控股股东云南白药控股有限公司,导致年末资本公积数额有较大幅度的增长。从云南白药历年的营运资本长期化率来看,公司基本上是保持在2.4附近波动,而片仔癀基本上是在3附近波动,片仔癀的流动风险相对云南白药来说更小。

最后,我们来看一下云南白药的营运所需资本规模变化情况。对于企业的营运资本我们首先想到的应该是逐年递减才是好的,因为它体现公司的营运效率在提升。当公司的运营效率提升时,需要的存货、应收账款等就越低,营运资本需求也就越少,但除运营效率会影响企业的营运资本变化外,企业的销售变化也会对其产生影响。当企业的运营效率不变时,销售增长会带动营运资本需求的增长,因为需要更多的存货、应收账款、应付账款等支撑增加的销售额。通过上图我们可看到,云南白药的营运所需资本规模呈逐年增长趋势。一方面是由于公司销售规模的增长;另一方面由于公司的运营效率有所降低。经过进一步的数据分析,我们发现更主要的影响因素还是销售的增长。

通过营运资本长期化率,我们可判断一家上市公司的经营流动性风险,当我们把企业的流动性风险和企业的财务杠杆水平相结合来看时,我们还可判断其债务风险高低。具体我们可用“长期资本杠杆比例”指标来看上市公司的长期资本结构,长期资本杠杆比例=(长期负债+股东权益)÷股东权益。这个指标反映公司的长期资金来源中债权和股权的比例。长期资本杠杆显示公司资源的来源构成,杠杆越高说明公司的债务类资金来源越高,由于债务有还本付息的硬性要求,所以在上市公司流动性不高的情况下,较高的财务杠杆,可能意味着较高的债务风险。

图8-24显示了云南白药历年的长期资本结构,以及与行业平均、片仔癀的对比。

图8-24 2015—2019年云南白药长期资本结构

2019年,公司长期资本杠杆比例为1.04,公司债务类资金来源较少,长期资本绝大部分来源于股东权益,公司债务风险较低。