不详

不详

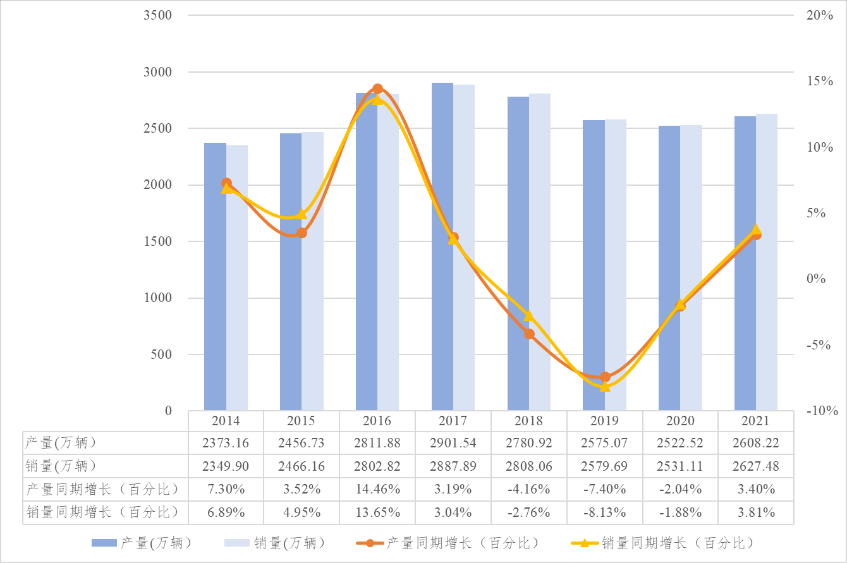

当前,我国汽车产业正面临百年未有之大变局,中国汽车市场在经历了二十多年的产销高速增长后在2018年出现首次下滑,此后三年,逆全球化趋势、中美贸易摩擦、人口红利消失、产业链供应链短缺等诸多不利因素叠加,我国汽车销量持续走低,推动我国汽车产业进入“短期波动、中长期上升”的新发展阶段,倒逼汽车企业通过数字化转型提高自身竞争实力。直至2021年,虽然芯片短缺、原材料价格高涨以及疫情常态化持续存在,但我国汽车产业力排众难,实现2608.22万辆和2627.48万辆的产销总量,以3.40%和3.81%的同比增长率,结束了自2018年以来产销连续三年下降的局面。2021年,新能源汽车成为最大亮点,其产业发展已从政策驱动转向市场拉动新发展阶段,呈现出市场规模、发展质量双提升的良好局面,产销分别达到352.76万辆和350.19万辆,同比增长159.9%和157.76%。这意味着我国汽车产业已经在“电动化、网联化、智能化”方面取得了巨大的进步,数字化转型为国有品牌、自主品牌、合资品牌、造车新势力弯道超车提供新发展机遇,推动我国向汽车强国不断迈进。

图1.1 2014~2021年我国汽车产销量及同期增长率(单位:万辆/%)

数据来源:中国汽车工业信息网

然而,在汽车产业巨大变革背景下,汽车企业数字化转型已进入攻坚期、深水区,面临多方挑战。转型成功与否,不仅关乎企业自身发展,更是决定了整个产业未来发展方向。当前,新一代信息通信技术与汽车产业加速融合,新能源汽车、智能网联汽车成为企业体现自身优势的全新赛道,自动驾驶开始从试点示范走向商业化运营的探索阶段,推动汽车产品向智能终端转变。根据国家《智能汽车创新发展战略》规划,到2025年,有条件自动驾驶汽车将达到规模化生产,高度自动驾驶汽车将实现在特定环境下市场化应用。然而,我国汽车产业在低碳化、智能化、网联化方面仍旧存在顶层规划不具体、自主创新能力不足、标准法规体系缺失等诸多问题。同时,产品形态变化推动我国汽车产业链发生深刻变革,虽然汽车企业已开展对研发设计、生产制造、营销售后等价值链全流程的革新,但产业链供应链安全可控不足、上下游产业资源共建共享程度低等问题层出不穷,亟需加强产业链供应链数据贯通与资源共享,通过积极开展固链、强链、补链重点行动,提升自主可控能力,保障供应链产业链安全稳定。