杨小林

杨小林

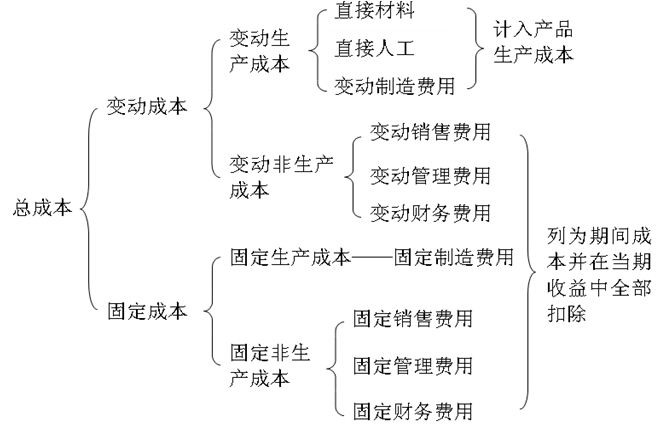

第一步,应确立本企业变动成本法1下会计科目构建指导框架,具体请参考图6.11。

图6.11 变动成本法下会计科目构建框架

第二步,在完全成本法2的基础上(即企业税务会计中的科目),依据图6.11进行变动成本法下会计科目的优化、调整,具体请参考表6.15。

表6.15 ×××公司会计科目向变动成本法转化过程

需要注意的是,各企业因内部管理水平不同、所处发展阶段不同,具体操作中对于变动成本(费用)、固定成本(费用)的归纳及核算精度要求等可能不同,这些将会直接影响会计科目的设置。但应遵守的效率原则是:兼顾税务会计、管理会计需求,成本数据(或信息)能够在完全成本法和变动成本法之间快速转化、归集、核算。具体可参考表6.16至表6.18。

表6.16 ×××公司基于变动成本法的会计科目设置一

表6.17 ×××公司基于变动成本法的会计科目设置二

表6.18 ×××公司基于变动成本法的会计科目设置三

第三步,选择适用的技术工具并能够熟练运用。比较适用的管理技术工具有思维导图法、工作分解法、树状图、关联图法、系统图法、矩阵图法、矩阵数据分析法及5Why等。

第四步,组建成本动因及控制源识别论证小组。组员由顾问、经营决策者、内部专家(相应职能领域的管理或技术权威代表)组成。

第五步,识别成本动因及控制源工作的安排。需明确小组的组织形式、沟通机制,以及各成员的职责、权限、具体工作任务、计划日程、输出成果或表单等。

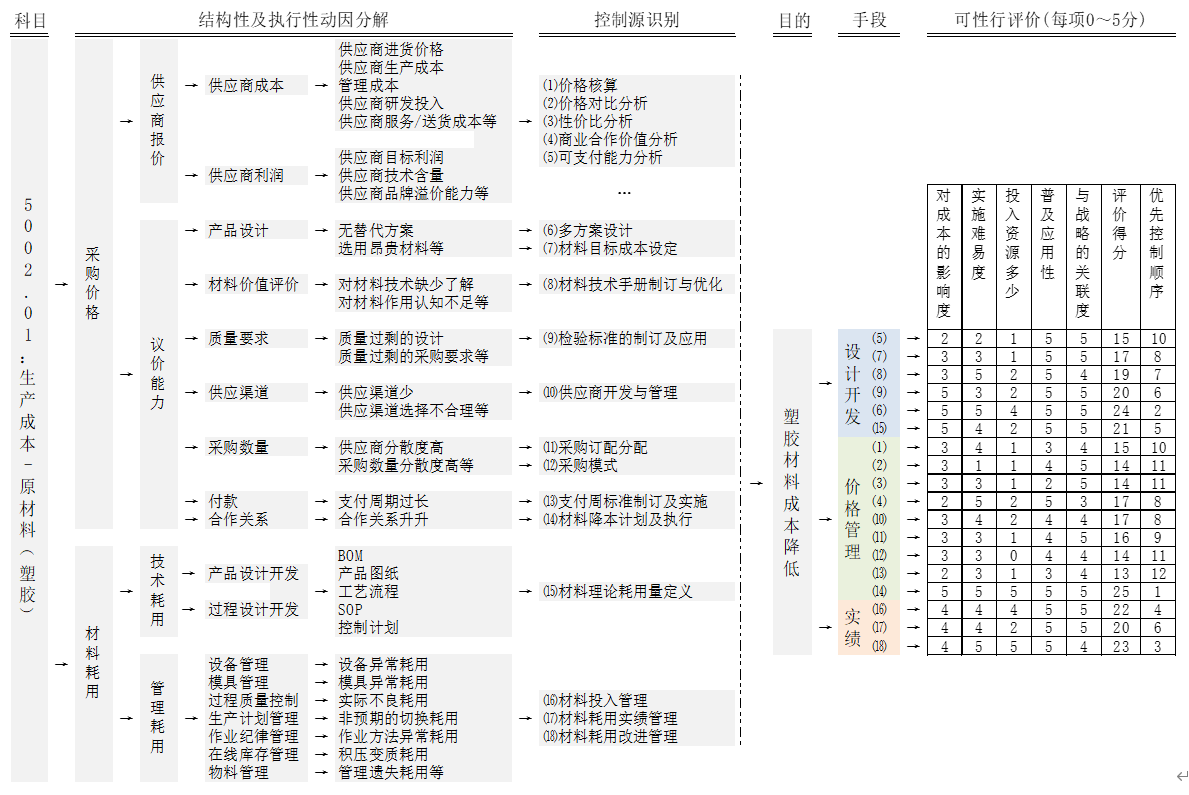

第六步,按计划进行成本动因及控制源的识别研究,用表为“成本动因及控制源识别表”(参见表6.19)、“成本控制源汇总表”(参见表6.20)。成本动因及控制源的识别研究,应以本企业既定会计科目中最细会计科目为研究对象,如表6.20中“科目代码5002.01、生产成本-原材料(塑胶)”及“5002.02、生产成本-原材料(钉料)”分别是“科目代码5002、生产变动成本”的底层科目之一,此时应分别对“5002.01、5002.02”进行研究。

表6.20 ×××公司成本控制源汇总表

第七步,成本控制源归集、汇总,以作为期间成本管理的重要指导,具体参考表6.20。

第八步,成本控制源审批及发布。

第九步,成本控制源的更新及变更管理,频率视企业需求,但一般每年应至少检视或更新一次。

表6.19 ×××公司成本动因及控制源识别表