不详

不详

把视野对焦到国内,从2012年,直至今年,SaaS发展已经历时22年,而在国内市场,SaaS仅仅发展了12年。实际上,中国SaaS的发展,除了国际市场的影响,也与传统软件的回暖和变革分不开。2015年前后,随着企服软件市场回暖,以ERP为代表的企服软件增速超过12%,Top4厂商占中国ERP市场份额超过68%。这一年也被行业从业者成为SaaS元年。

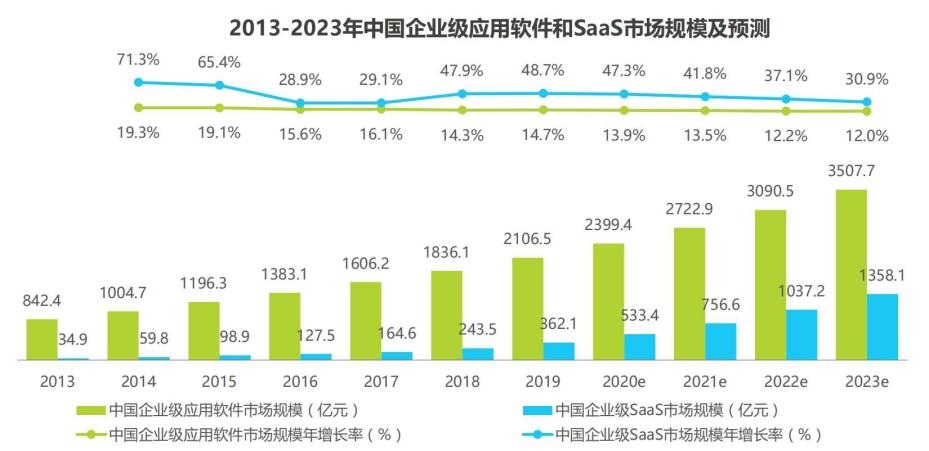

图1-5 我国SaaS市场规模

目前,中国的SaaS已经进入百花齐放、百家争鸣的状态。ERP、HCM、CRM、金融SaaS等各类型SaaS普遍都具备良好的增长态势(表1-1)。

表1-1 中国SaaS类型和特点

类别 | 市场规模 | 复合增速 | 国产化率 | 主要表现 |

CRM | 96亿元 | 30% | 70% | 在产品顶层设计、框架设计、技术架构平台、以及在客户全生命周期运营理念方面与国外存在较大差距 |

移动办公 | 271亿元 | 12.4% | / | 按照产品功能,主要分为:即时通讯类、协同文档、视频/云视频会议、协同办公以及任务管理5大类 |

HCM | 22亿 | 42% | / | 增速领跑SaaS市场,中国SaaS市场中最有潜力的市场,本土HCMSaaS厂商更具竞争优势。中国本土HCMSaaS供应商(以北森、金蝶、用友为代表)的增长速度快于跨国公司(以SAP和Oracle为代表) |

IOTM | 103亿元 | 12% | 中国ITOM产业正迎来结构性变革。传统行业数字化转型进程加速,全国数字经济规模持续扩大,传统运维将被智能运维大规模替代。但是IT链条各环节的服务商均有可能进入应用性能管理市场,市场参与者逐渐增多。 国内APM市场规模已达十亿级。应用领域从互联网行业为主扩散金融、制造、能源等领域,有效提升开发和运营人员的工作效率。 APM厂商中,Dynatrace、AppDynamics等国外产品在外企中应用较多,国内厂商实力较强的包括博睿、高升等。 | |

金融SaaS | 236亿 | 49.6% | 市场主要分为零售银行、支付清算、信贷融资、资产和财富管理、保险科技、监管科技6个赛道。主要的市场参与者包括2大类:1)互联网厂商如阿里巴巴、腾讯、百度、京东数科等。2)上市公司如中科软、宇信科技、南天信息等。 | |

工具SaaS | 2100亿 | 15%-20% | 工具软件重点关注“数字内容制作软件”和“工业软件”。由于国外数字内容制作软件SaaS成熟度已经非常高,工业软件SaaS仍处于较低阶段,且该领域市场空间极大,我们重点讨论工业软件。由于工业软件重度应用的属性,SaaS化转型比较慢,但转换空间在千亿级,空间非常大。从工业软件细分市场看,主要包括PLM(27%)、BIM(14%)、CAD(14%)、EDA(13%)、CAM(11%)等细分市场。 |

(中国SaaS类型和特点)

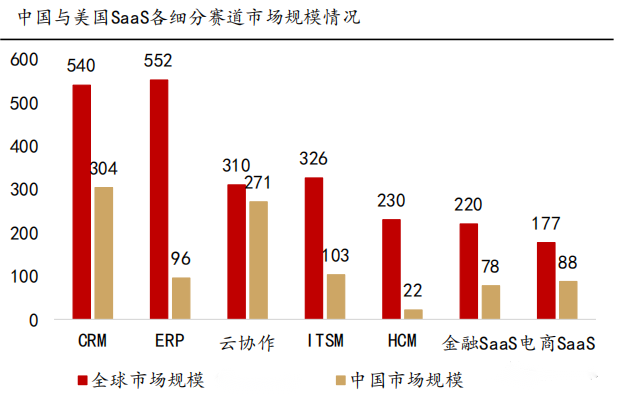

从市场增量预测,中国各SaaS细分赛道市场规模仍有翻倍空间,各细分赛道中,云协作、CRM、电商SaaS领域“实际市场规模”占比较高,HCM、ITSM、ERP领域的成长潜力较大。

图1-6 中美SaaS市场规模对比,图源网络

时间倒挂的唯一结果就是表现在行业渗透率不足身上。2020年,美国SaaS的渗透率是73%,而中国仅仅为15.3%,两者的差距有500%倍。数字的差距,实际上体现了行业普遍的焦虑感,主要表现在如下几点:

·行业和产品形态较为集中。

·从业人员的知识储备不足,很难找到同时熟知技术与业务的人,SaaS厂商老板往往也只偏重一方。

·客户购买和持续使用的意愿不足,需求个性化情况严重。

·辅助客户落地的成本高,客户流失和续费都堪忧,导致企业很难达到盈亏平衡的状态。

尽管如此,我国SaaS起步较晚,但是国内行业的差距和美国的差距也在逐步的缩小,在2020年,两国产业之间的营收差距,已经从27.9倍,缩小到7.7倍,VC的投资回报率,更是反超美国。(美国是178%、中国是224%。)