张荣举

张荣举

核销是个现有费用如实核实的过程,本质上并不难。难的是核销费用的单据整理清晰,与费用审批对应一致,没有假冒遗漏费用,其实所有的审核人都是在把关同样的标准。

核销的标准要求是,将最终判定此次核销是不是对的所有因素,都可视化列在核销表上,每个人都面对相同的信息进行审核,所有人不再需要任何人额外口头信息补充。也就是说,将在上级审批有疑问时,需要你解释时,全部可视化落实在纸面上。

要想控制好核销,需要七步走:

一、营管部整理单据

核销单据的整理是最重要的一环,关系着整个核销的准确、顺利进行。

(1)信息必须全面、简洁。

(2)原始销售单据右上角按顺序编上序号,原始销售单据序号必须与汇总表序号一致。

(3)经销商人员每日依照原始单据按序号顺序装订好原始单据。

(4)必须每日寄出。

(5)原始单据不清晰,缺项:必须有店名、电话、地址(或将客户资料提交公司,并及时更新、必须有店内人员签字确认赠品;否则公司一律视为无效,不予核销。

二、依核销标准格式运行

这是整个核销工作运行的核心。

前面说过核销最大的资源浪费其实是各环节的审核时间。很多人、很多公司的核销格式只是个人随意所列,信息披露、计算思路都是个人主导,后面每一环的人都无法清晰知晓前面人员的想法,这是最大的间和精力浪费。

标准核销格式就是把核销时需要的所有信息完全披露、计算思路披露,任何人审核都得到同样的全部信息、同样的计算思路,也就是所有人决策的标准是完全一致,并且信息可完全在一页纸上呈现,这就是坚持的标准化原则。

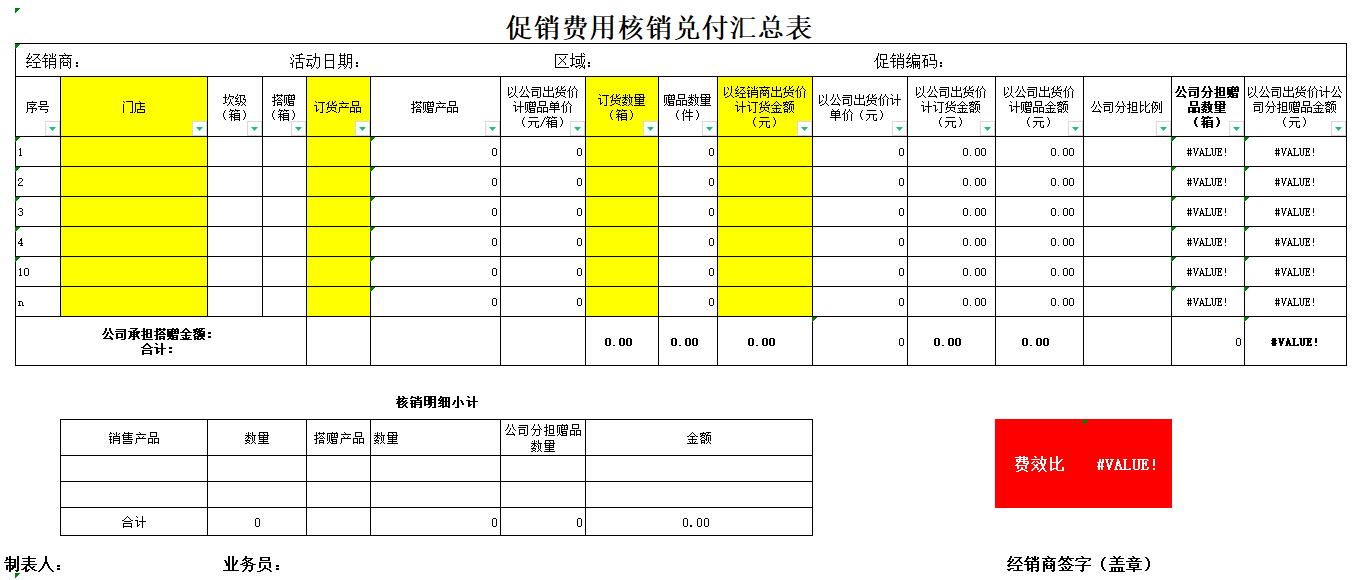

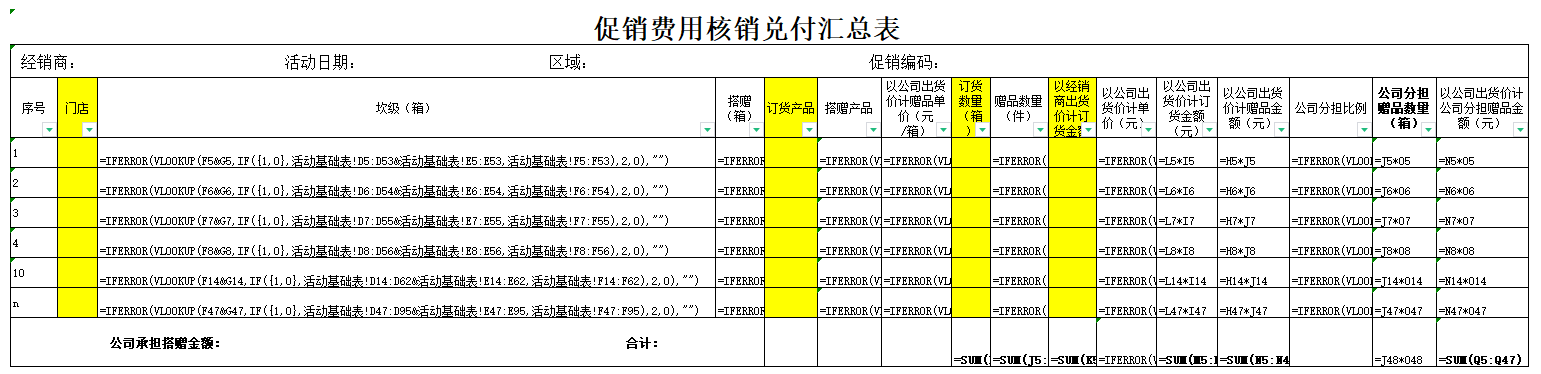

以促销活动费用核销为例来做说明:

用到的工具表《促销活动核销兑付汇总表》《活动基础录入表》,全部以公式链接后续数据,超极简化程序,提高效率。

活动基础录入表录入促销活动的申请信息和产品的价格表,以利于公式调用。

兑付汇总表只手工录入黄色区域,其余区域全部用IFERROR和VLOOKUP的嵌套函数进行链接,减少大量的手工录入工作量。如表8-9所示。

表8-9 促销费用核销兑付汇总表

制表要求:

(1)原始销售单据右上角按顺序编上序号,原始销售单据序号必须与汇总表序号一致。

(2)每日依照原始单据,据实填写序号、门店、坎级、搭赠、搭赠产品、以公司出货价计赠品单价、订货数量、赠品数量、以经销商出货价计订货金额。最终提交汇总并签字盖章,按序号顺序装订好原始单据,作为附件与汇总表一起提交。

(3)营管部审核单据时,必须将单据的错误之处在单据上明确标出,签上姓名及日期。并在前面汇总表内的清晰注明问题,这一点特别重要,只有做到了高度可视化,任何人翻阅都可以看明白,不用再一一询问。

(4)请填制电子表,原始手工表作为附件一并提交。

(5)凡是原始单据不清晰,公司一律视为无效,不予核销。

三、承诺书

核销中,纠纷最大的就是核心单据的真实与准确程度,如果单据出现了不准确、不清晰,甚至虚假的情况,会对核销工作的效率有极大的影响。

因此,需要客户作出承诺书,对单据不清晰、不真实自行负责,让客户在递交单据时就要把这些问题更改掉,并作为核销约件放入核销材料。

格式如下:

承诺书

××××年××月促销费用核销所提交之单据真实有效,如在核销中发现单据错误、不按照核销要求规定甚至虚假的单据,同意视为无效单据,可按照××××××公司规定不予核销。

××××××公司(盖章)

(承诺书结束)

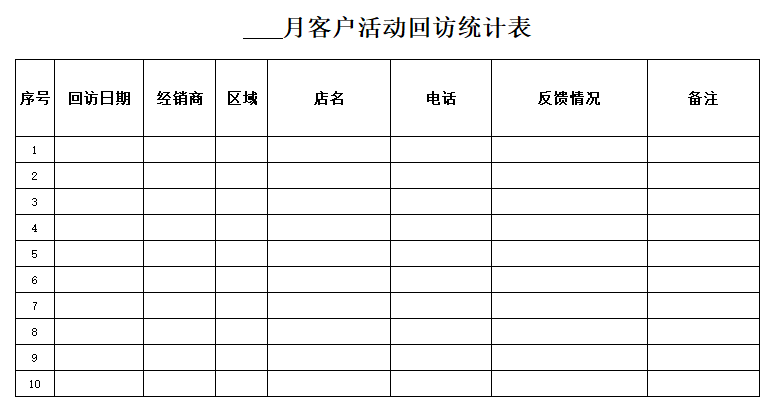

四、回访检核单据真实性

营管部要抽查一定比例的单据,电话核实或者现场核实均可以。抽查情况可与销售人员核实确认。

认真填写抽查表,抽查表作为核销约件放入核销材料。如表8-10所示。

同时结合稽核部门的报告,来验证单据的真实、准确性。

如果发现虚假单据,可按照一定比例扣除,或返回要求重新整理提交。

表8-10 回访抽查表

五、稽核部形成《稽核部稽核报告》

稽核部门每月针对区域活动去实际拜访门店做整体稽核,并将报告提交营管部作为核销依据,稽核报告作为核销约件放入核销材料。

六、财务部《财务整体审核表》

财务部从整体数据分析角度,出具审核报告。

七、营管部《费用通知处罚及明细函》

营管部根据核销的具体情况,出具通知函,明确无误的告知客户费用核销的具体情况,符合要求的核销金额,不符合的金额及明细。

将以上所有材料按照顺序装订在一起,提交审核,这样可以做到不用任何环节审核人去计算、查问,任何单据的信息全部披露,审核环节快速高效。

经过六个环节的层层严密把控,整个核销的脱离了个人的“一支笔”,做到了公开、透明、可监控、可追溯。

即便是现在很多单据做到了信息系统化,但是核销的整个还是会贯彻到每个环节中,才能保证平稳高效运行。