不详

不详

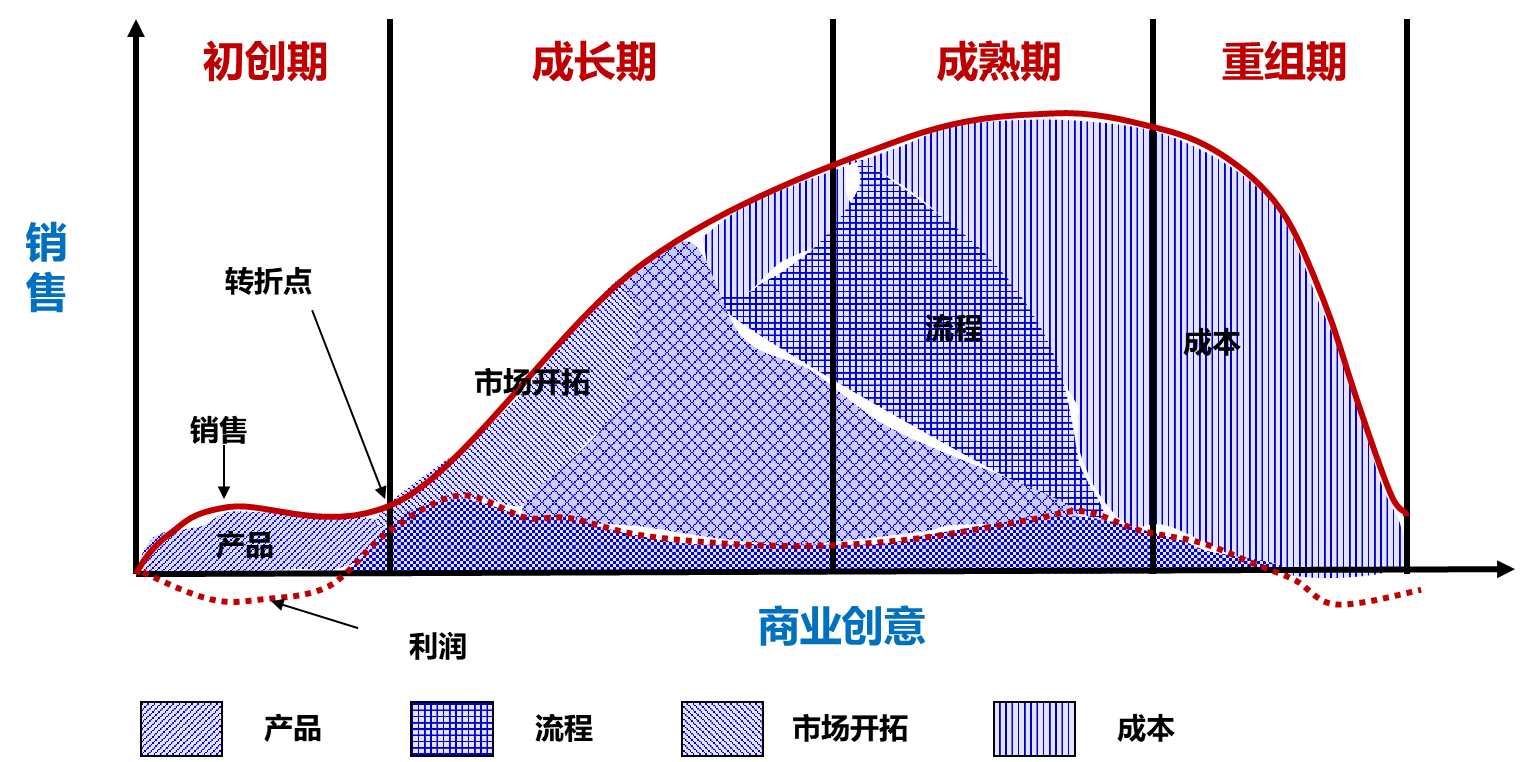

企业的业务发展有一定的生命周期,在不同的生命周期,我们对业务的经营管理方式是不一样的(见图3-4)。因此,在全面预算管理方面,我们同样应该区别对待,针对不同生命周期环节,制定不同的预算管理重点(见表3-1、表3-2)。

图3-4 企业生命周期及业务特点

表3-1 各生命周期的业务特点与预算重点

生命周期 | 发展目标和战略 | 管理结构和重点 | 核心能力 | 预算重点 |

初创期 | 仅有商业构想,努力推出能满足特定市场需求的产品和服务,快速响应,生长生存 | 面临生存的压力,组织规模小,结构简单,管理权力高度集中,没有规范的管理流程,因人设事、随机应变 | 推销能力 研发能力 商业眼光 | 成本费用 总额控制 |

成长期 | 有明确的市场目标和策略,积极参与竞争,建立管理标准,激发经营活力,培育人才团队 | 组织不断扩大,部门、层级增加,不断面临分工与调整的问题。逐渐规范内部管理制度、建立预算体系,做好产品与市场,吸引人才,建设激励机制 | 市场营销 组织协调 财务管理 | 规模 盈利 |

成熟期 | 市场份额稳步扩大,建立以盈利为目标的经营战略,不断提升经营质量,积极开拓新领域 | 组织基本稳定,分工细化,管理走向规范化、制度化。重视成本、效率和业绩管理,重视人员培训与人才队伍建设 | 产品领先 经营人才 效率驱动 | 盈利 效率 |

转型期 | 亟须确定新的发展方向,进行必要的内外部重组和变革,对经营要素进行重构 | 组织、业务庞大,责权重新划分,管理体系需全面提升与变革,需要控制成本、费用,关注效率与活力,加强预算控制 | 技术更新 变革管理 预算控制 | 风险 |

表3-2 各经营指标与战略、财务方面的关注点

预算控制重点 | 战略解码 | 财务指标 |

规模 | 市场空间、竞争对手、客户需求、产品竞争力 | 销售量、销售收入、回款 |

盈利 | 市场定价、成本结构 | 毛利率、净利润 |

效率 | 资源配置、投入策略 | 费效比、人均销售额、人均利润、现金周期 |

风险 | 预测外部和内部环境变化、业务流程的风险评估、当地政策合规 | 遵从性测试、流程审计报告、内控报告 |

(一)初创期

这一时期的主要业务策略是贴近消费者,缩短导入期。

在产品销售方面,可以选择信誉较高的中间商代销或试销、内销、节销等,以提高品牌知名度;在广告方面,主要介绍产品的性能和特点,激发消费者的购买欲望;在产品定价方面,可以采用高价战略来赢得第一,也可以采用低价渗透战略来增加市场份额;在产品生产方面,要进一步优化设计,提高产品质量,提高产品性能,降低生产成本;在目标市场的选择上,可以采取无差别营销战略,降低营销成本,吸引潜在消费者。

这一时期,现金流为负,企业要面临较大的生存压力,组织规模小,结构简单,管理权力高度集中,没有规范的管理流程,因人设事、随机应变。企业能力建设更多地关注商业洞察、产品开发、市场推广。

因此,初创期预算管理的重点应当是匹配项目关键任务节点的成本费用的总额控制,避免盲目投资造成铺张浪费。

(二)成长期

这一时期的主要业务策略是增加市场份额。

在产品销售方面,要不断寻找新用户,开拓新市场,以扩大产品的市场份额;在产品定价方面,应采取降价战略,吸引对价格敏感的买家;在产品生产中,努力提高产品质量,增加新的款式和规格,以满足潜在消费者的不同需求;在广告方面,要从产品感知广告转向产品偏好广告,以树立产品的市场形象;在目标市场的选择上,建议采取不同的集约化市场战略,以满足不同细分市场的需求,巩固产品的市场地位。

这一时期,现金流从负逐渐趋于平衡,企业组织结构不断扩张,部门、层级增加,不断面临分工与调整的问题。企业能力建设更多地关注市场营销、组织协调、财务管理。

因此,成长期预算管理的重点应当是逐渐规范内部管理制度、完善预算体系,关注产品盈利能力提升和现金流的回收,做好产品与市场,吸引人才,建设激励机制。

(三)成熟期

这一时期的主要业务策略是改善营销组合,保持市场份额。

成熟期包括三个阶段:成长中的成熟期、稳定中的成熟期和衰退中的成熟期。营销人员应该系统地考虑市场、产品和营销组合,以保持不断增长的市场份额。

比如市场改善。通过差异化和集约化的市场战略,争取竞争对手的客户,改变和吸收非用户;进入新的细分市场,宣传产品新的更广泛的用途。

比如产品改进。包括增加新功能(耐用性、可靠性、安全性等),改善功能(材质、尺寸、口味等),以及日益增长的审美需求(色彩、结构、包装等)。

比如营销组合的改进。优化价格、分销、广告和服务组合,注重企业形象设计,提升服务项目,用礼品等促销工具代替简单的广告,通过降低销售价格扩大市场空间。

这一时期,现金流为正,企业组织基本稳定,分工细化,管理走向规范化、制度化。企业能力建设,更多关注产品领先、经营人才、效率驱动。

因此,成熟期预算管理的重点应当是重视成本、效率和业绩管理,重视人员培训与人才队伍建设。同时,在新领域扩张时,也应做好项目投资管理。

(四)重组期

这一时期的主要业务策略是淡出市场,推陈出新。

合适的重组战略取决于行业的相对吸引力和公司在行业中的竞争力。企业要防止两种错误:一是仓促撤军,造成新旧产品脱节;二是割爱难,错失良机。因此,经营者要有预见性地改变,有计划地退出,有目的地进攻,有选择地降低投资水平,抛弃没有前景的消费群体,从容退出产品市场。

这一时期,企业组织、业务庞大,管理体系需全面提升与变革、责权重新划分。企业能力建设更多地关注技术更新、变革管理、预算控制。

因此,重组期预算管理的重点应当是及时追缴欠款,防止闲置资金被个人利用,为新品开发及新投资储备资本。