杜建君

杜建君

根据国家统计局数据, 2016年中国社会消费品零售总额达到33.2万亿元,成为仅次于美国的全球第二大消费市场,预计今后几年还将以10%-15%的速度增长。若按照国家“十三五”规划的全面实现小康水平的目标,中国有可能在2022年前后超过美国成为全球最大的消费市场。

量变累积到一定程度就会引发质变,中国市场的自我演进历程也是如此。

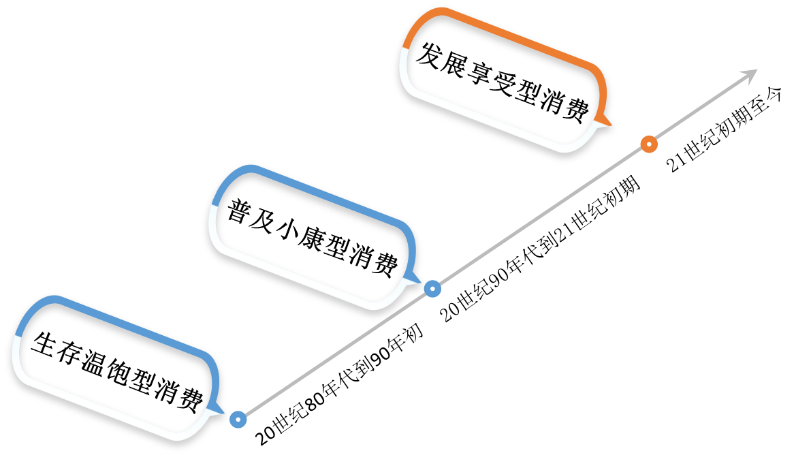

在改革开放近40年的时间里,随着中国市场消费总量快速膨胀,消费市场也先后发生了三次重大的结构性迭代升级,即从上世纪80年代改革开放初期的生存温饱型消费时代,到自1992年全面开启的轻工业化运动后,持续了近20年的普及小康型消费时代,再到近几年来,随着中产阶层与新生代消费群体全面兴起,转换到了发展享受型消费时代。

图1:中国改革开放后市场消费升级的三大阶段

在生存温饱型消费时代,解决是由“0到1”的问题,最关键的是要满足消费者初级的衣食日用品的需求,只要能有足够的商品就好了。这时的市场状态是商品供给匮乏,并由卖方完全主导。

在普及小康型消费时代,则是解决“1到N”的问题,消费者在基本需求得到满足后,开始追求更多数量与品种,主要的消费诉求表现是“物美价廉”。此时市场上,商品供给日渐丰富直至过剩,产品严重同质化,带来过度竞争,买方逐步成为主导市场的一方;

而在当前的发展享受型消费时代,解决的是商品供给“从量向质”转变的问题,消费者理性消费意识开始觉醒,不仅对产品的性能、品质与寿命有了更高要求,也更加注重产品的个性化、人性化的设计价值,及其所带来的情感、精神、文化身份与价值的认同。这时市场变得空前的细分化、差异化与专业化,消费者多样化、个性化的需求引领着市场竞争的脉动。

按照国家经济发展的国际经验,当一国人均GDP超过1000美元,就会触发消费结构的升级,而从5000美元稳步迈向10000美元这个阶段,发展享受型的消费将逐渐成为主要的消费增长动力。早在2003年,中国人均GDP就达到1090美元,到了2016年底,我国人均GDP已达到8866美元。毋庸置疑,当前中国市场正处在第三轮消费升级的关键阶段。其实,“北上广深”等国内一线中心城市早已经进入到发展享受型消费阶段,而全国整体正处于由小康普及型消费向发展享受型升级过渡。

可以说,当下中国市场几乎所有消费品类别都在进行产品升级与结构型的调整。对于中国品牌来说,这是一个前所未有的转型升级的历史机遇。

然而,机遇总是会留给有准备的人。这句话适用于个人的人生,也很适用于企业的发展。市场竞争从来都是残酷无情的,要在这一轮消费升级浪潮中,成为中国市场的赢家,享受消费升级的市场红利,企业就必须需要具有扎实的产品力、值得信赖的品牌影响力、畅通高效的专业渠道力,以及全心全意服务好顾客的增值能力。为消费者创造与提供足够好的产品品质、舒适的消费体验与精神价值满足,是赢得这一轮市场竞争的唯一路径。