不详

不详

如果仔细对比分析优秀企业的薪酬数据与人效数据,就会发现一个惊人的秘密:优秀企业往往能够在人工成本率可控甚至较低的情况下,让干部获得了较高激励(奖金)。也就是说,这些干部的高收入,是在他们创造了高业绩的情况下获得的,因而相对来说并没有增加企业的人力成本。

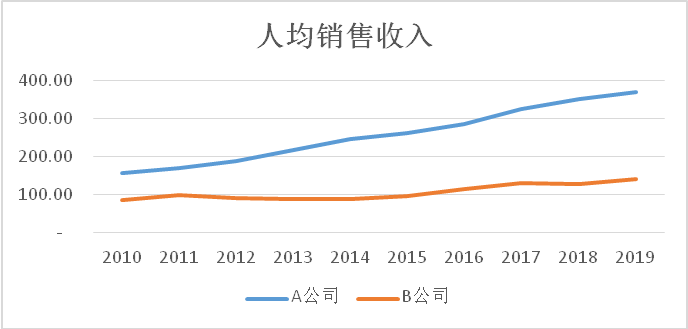

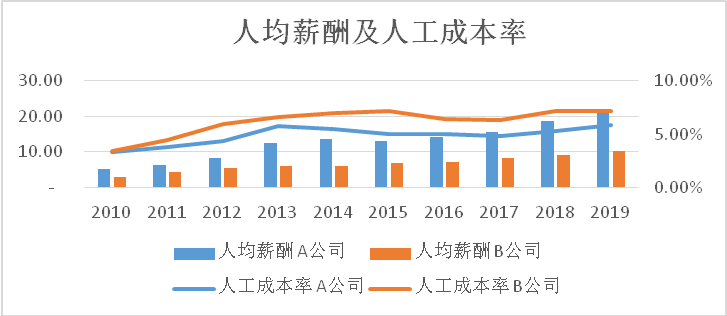

图7-1、图7-2可以看到,两家公司人均销售收入均有上升,但明显A公司增长幅度高于B公司,两家公司人效差距越来越大。同时,A公司员工薪酬增幅也明显高于B公司,说明A公司员工成长性更好,但A公司的人工成本率却一直低于B公司。这也印证了前面的观点:通过人效的提升,在公司整体人工成本率可控的情况下,员工还能收获更高的薪酬。

图7-1 A公司和B公司销售收入对比图(单位:万元)

图7-1 A公司和B公司销售收入对比图(单位:万元)

图7-2 A公司和B公司薪酬(单位:万元)与人工成本率对比

在这里,可以看到一个良性循环:分得越多,创造的价值就越大;创造的价值越大,分得越多。平均来说,优秀公司员工可以拿到全行业最高的薪酬。A公司花费的人工成本占比更低,但激励作用更大,这就是杠杆效应。

本质上,A公司员工的报酬并非公司付出的成本,而是员工自己从创造的高额价值中分享的,在这个过程中,绩效管理将人工成本转化成了公司的人力资本投资,通过充分利用而创造了更高的价值。有句话,叫做优秀的人才,都是免费的,意思就是对于优秀的人才,相对于他所创造的价值,你给的只是一小部分。

人才本无标准定义,全看他是否做出了价值;而对人也并无一个一开始就能够确认谁是人才、谁不是人才的定论,完全是在后天发展出来的。难道钱多了就成了人才?这里面的奥妙是,利用对人性的掌握,真正撬动了“人力资本”。所谓的给钱,并不是先砸一堆钱下去,而是先给一个给钱的标准、政策,干成后严格按照契约兑现而已。这样才能“撬动”人力资本。

所谓的杠杆,就是敢于依据员工的贡献给出超高的回报,而且坚决按约定兑现,这是优秀企业共同的大胆之处,美的如此,华为更是如此。事实上,人的潜能是无穷的,尤其对于渴望成功、渴望财富、渴望尊重的人才而言,这种规则约定下的高回报,会让他们的潜能得到最大地发挥。

这表明了经营绩效管理的本质:普通人在这种激励下,实现了快速成长、创造了更多的业绩。