陈立云

陈立云

诚如哈默所言,企业成功来自于精心设计的运作方式,即来自于卓越的流程设计与卓越的流程运营。简单说,企业运作效率关键由业务流程效率决定。

质量管理大师戴明也说过,企业问题85%以上由系统决定的,只有不到15%是由人决定的。而流程是企业运作系统的主线,所以业务流程是解决企业问题的关键,是企业效率提升的关键。

为何流程管理是企业运营效率的关键呢?很简单,因为流程管理决定了我们工作的效率。据研究资料显示:在流程改造或优化之前,流程中不增值活动的时间之和通常要占全流程时间的95%以上,其中必要但非增值活动约为60%,其余35%为浪费。从理论上来说,必要但非增值的活动也是可以去除或大幅压缩的。

为何端到端流程管理是企业运营效率提升的关键呢?很简单,企业的运作效率是最终层面的,体现在财务表现,高的客户满意,而不关注过程的效率。在企业中只有端到端流程能够直接输出最终层面的绩效回报,二、三、四级流程无法做到,他们输出的都是过程绩效,不必然导致最终层面效率提升。

如果把经营一个企业简化为三个层面:战略、战术、战斗,我们可以把企业成功经营总结为三点:做正确的事情、正确地做事情以及把事情做正确。

做正确的事情主要由企业战略管理决定,并且与流程有密切的关联,即流程策略导向必须与公司战略保持一致,确保战略通过流程落实下去,不至于浮在面上,或偏离方向。

正确地做事情,即我们说的用对方法,这个方法就是业务流程设计方式。业务流程需要精心设计,设计得好就是精简、高效,不增值环节少,风险可控,不容易出错。设计得不好就会是冗余的、复杂的、低效的。流程如果设计错了,再努力,哪怕固化到IT系统中实现了智能化与自动化,也依然是效率低下的。很多企业不成功的IT系统应用已经证明了这一点,上了大量的IT系统,如ERP,CRM,PLM等,大量的业务在系统里跑,但企业没有享受到自动化的效益,相反工作效率可能还不如手工。

把事情做正确则是把流程做对,这个取决于端到端流程运营水平,即如何保证流程各环节一次将事情做对,从而提升流程绩效的稳定性,减少波动。

如果企业不具备端到端流程管理能力,不能够保证端到端流程处于高绩效水平,很难想象企业整体能够取得高的运作效率。

接下来,举两个企业实际流程案例来进行分析论证。

案例一:某设备制造企业P2P端到端流程优化

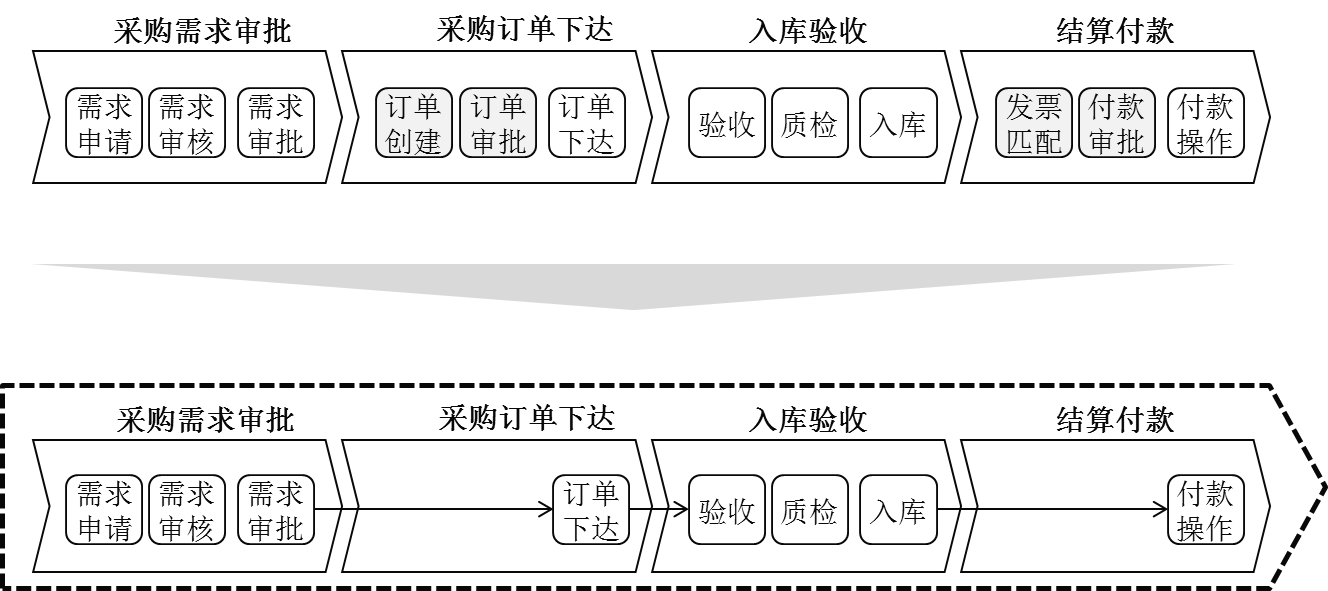

该企业P2P(from procurement to payment 从采购到付款)端到端流程优化前后对比如图4-4所示:

图4-4 某设备制造企业P2P端到端流程优化前后对比图

在建立端到端P2P流程之前,采购需求审批、采购订单下达、入库验收、结算付款是孤立设计的。采购需求审批主要控制采购需求的合理性与必要性,采购订单下达保证下单内容的准确性与合理性,而入库验收则对供应商送来的货物与采购订单要求进行确认,包括数据与质量两方面,确保二者一致,结算付款则确认付款条件是否具备,审核付款安排是否合适并最后安排付款。如果从每一个流程孤立地来看,流程设计是合理的,没有太多改进空间。

导入端到端P2P流程设计与优化之后,将采购订单下达流程中的订单创建与审批环节予以去除,因为直接继承采购需求审批结果,直接由IT系统将审批后的采购需求按一定的规则自动转化生成采购订单,是否同意购买在需求审批阶段已经完成,在此阶段不需要再次审批。借助于供应商管理平台(如SRM),将订单下达这个动作省去,直接由供应商在系统中下载采购订单并执行。

在结算付款流程中,我们发现该企业将发票匹配(采购订单、收货单、发票之间的匹配)与付款审批环节取消了。原因是发票匹配有既定的规则,通过理清规则并借助于IT系统自动化执行,实现发票自动匹配。通过将付款计划制订流程与付款审批流程集成,将付款审批环节取消,因为需求已审批,订单下达OK,入库验收也没有问题,同时发票匹配OK,且在付款计划里,就具备付款条件,系统自动触发生成付款指令,由财务按指令安排付款。当然,该公司仍然会保留少部分特殊操作,按特事特办原则处理。

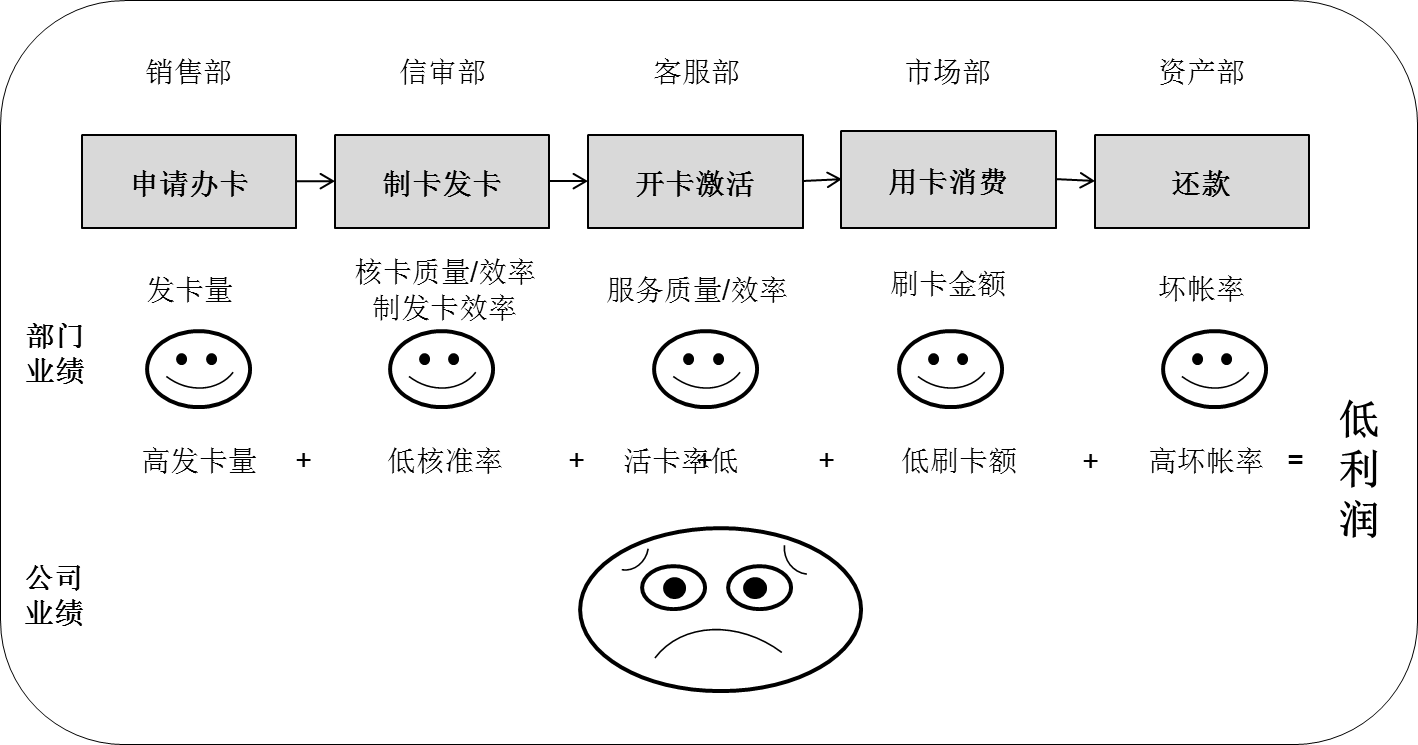

案例二:某银行企业信用卡中心OTC(从订单到回款)流程优化案例流程优化前的OTC流程现状如图4-5所示:

图4-5 某银行信用卡中心OTC流程现状分析图

案例中企业是一家银行信用卡中心,经营的是传统信用卡支付业务。在导入端到端流程管理模式之前,该公司实行的是典型的职能管理方式,是部门导向的流程管理。OTC流程被不同的部门分开,各管一段,各自对所分管那一段工作任务绩效负责,具体如下:

销售部门对获取客户,把卡销售出去负责,对应的考核指标为发卡量,发卡量越多,业绩越好,收入越高。这一点类似于其他公司的销售收入或合同额的考核。

信审部(信用审核部)负责对客户提交的信用卡申请进行信用评估与审核,以有效控制信用风险,对应的考核指标是核准率,以控制审核的规范性与质量。

营运部负责制卡业务,对应的考核指标是制卡速度与成本,以控制制卡的效率。

客服部负责对客户提出的开卡需求进行处理,对应的考核指标是开卡及时率与客户评价,以确保客户满意。

市场部负责开展一系列面向目标消费群体的促销活动,对应的考核指标是市场活动效果评估,以确保客户能够经常刷卡消费,为企业带来高的销售收入。

资产部负责对客户回款管理,对应考核对指标是坏账率及逾期应收比例,以确保能够让客户及时还款,确保经营安全。

到了年终总结时发现,当年各部门业绩都非常好:

销售部获得了大量的客户数量,体现在客户办卡申请数量创历史新高。

信审部严格执行信用审核标准,不论是审单效率还是质量均好于往年。

营运部制卡、账单业务处理效率也稳步提升。

市场部活动有声有色,市场活动评估结果反响不错。

资产部回款管理也能够完成目标。

然而公司的利润却不理想,没有实现预期的经营目标,经过全面分析发现:销售部虽然销售获得了大量的客户办卡申请,但由于没有充分地与信审协同,导致相当一部分客户填了申请,但无法核准;虽然最终发卡量创了新高,但有相当一部分客户收到卡之后不去激活,存在一批死卡、无效卡;虽然活卡数量相对于往年有所增加,但真正能够达到一定金额刷卡消费的卡量不多,即活跃卡数量不足,比往年相比有明显下降。

大家可能会问,市场促销活动效果不是很好吗?为什么没有产生好的刷卡消费业绩。经过调查分析发现,市场流程与销售流程出现前后脱节:

第一,市场部营销促销活动的目标客户群体与销售的客户群体出现偏离,市场部花了大量的资源投放放在市内,而该区销售的目标客户群体分布在郊区及周边,导致客户不能享受市场促销政策。

第二,销售部门为了追求高的发卡量与业务提成,本身就将大量与市场部提出的产品定位不符合的客户群体纳入,导致这些客户得到开卡礼品之后就不再使用。

结果可想而知,销售为了增加发卡量,付出了更多的销售成本,为了更高的发卡量公司也投入了更多的运营成本,市场部门增加了市场活动费用,却没有转化为销售收入,所有这些直接导致的结果是成本上升了,但由于活跃卡数量下降,企业的收入下降,两者共同作用下利润大幅下滑。

导入端到端流程管理模式之后,该企业将从客户获取到还款作为一个端到端业务流程,类似于制造企业的LTC(从线索到回款)。并任命了公司高级销售副总裁作为流程所有者对全流程负责,由他来协同销售部、信审部、营运部、风控部、客服部、资产部等共同管理该项流程,承担的考核指标包括:销售收入、利润、发卡量、客户满意度、逾期率及坏账率。采取这种模式之后,企业发生了如下明显的改变:

销售的定位变了:从销售到经营,从只关注发卡量,到发卡量、利润兼顾,更多地基于公司战略去做好信用卡业务的经营,对整体经营业绩负责。

业务的运作模式变了,从原来销售部、市场部、信审部等相互抱怨、互不信任、互不关注、互不协作转变为跨部门团队协同作战。销售在制订年度规划时,会与市场部门做充分的沟通,确保大家的策略一致,资源投放方向一致;在客户选择与获取时,会主动邀请风险管理部、信审部一起讨论目标客户定位,如何有效选择好客户,并基于目标客户反向调整内部风险控制政策等。总之,前台的销售部门更关注获取的客户是否具备可盈利性,是否与后段的信审、客服、市场、资产等部门相匹配;后台的部门更关注如何制订与前台销售业务相匹配的政策、标准,如何确保后台的服务满足客户需求。大家的目标一致了,更重要的是理顺了主从关系,尤其是设置了流程所有者,使得跨部门协同变得容易且高效了。