不详

不详

库存评估是衡量企业运营的一个重要指标,但是不同的方法下,同一条件下的库存价值却居然不同,得出的库存周转率也会有所不同。

库存一般指产品的三个阶段:原材料,生产中的商品和完成并准备出售的商品。库存价值的计算,一般涉及FIFO(First In First Out,先进先出),LIFO(Last In First Out,后进先出)和平均成本计算。但是由于通货膨胀的关系,采用不同的方式,不管是FIFO还是LIFO,都会对期末库存产生不同的影响,进而影响到计算出来的库存周转期显得有所不同。

FIFO(First In First Out,先进先出):最早进入的库存会被最先使用,这是最被常用的方式,只是在价格上涨的情况下,更昂贵的库存会被记录在资产负债表上,虽然FIFO可以增加纯收入,这是因为使用了比较旧的库存(比较低的采购成本)作为COGS(Cost of Goods Sold,销货成本)估值。不过这样也意味着,较高的净收入带来更高的税费付出。

LIFO(Last In First Out,后进先出):最新的库存被用作销货成本的估值。较便宜的旧库存将会在以后才出售,但是通货膨胀的环境下,由于新库存的成本更高,因此在LIFO下销货成本更高,导致的结果就是净收入或利润降低,不过这也因此使得税负变低而受益。

平均成本(Average Cost):采用这种算法的时候,就是将不同采购的单价按照数量摊分平均到每个单位上,产生的结果会介于FIFO和LIFO之间。

以下例子反映出不同方法下带来的差异。

某公司原有在库库存1000件,其采购单价是8美元,后续分开陆续购入了三批,而三批的采购价格分别是10美元,12美元,15美元。

表1-6 在库库存和三批采购价值表

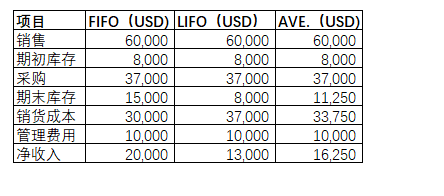

当进行销售之后,共售卖出3000件,每件售价是20美元, 如果分别采用FIFO ,LIFO和平均计算法,则得出不同的结果。

表1-7 三种库存价值的计算比较

这是怎么回事呢? 逐一分析,对比来看。

销货成本: 在LIFO的情况下,最先出售的是最后进来的库存,也就是单价为15美元的第三批采购,因此卖出了3000件的情况下,销货成本就是15,000+12,000+10,000=37,000美元了。而在FIFO的情况下,则是相反,先把最早的库存出售了,也就是初始的8,000美元的库存开始先销售,所以销货成本是8,000+10,000+12,000=30,000美元。至于平均成本就根据所有库存的平均单价来计算售货价值,也就是(8,000+10,000+12,000+15,000/4)*3,000=33,750美元。

期末库存:不同批次的3,000件销售了,自然剩下的期末库存就不同价值了。LIFO情况下剩下的就是最陈旧的1,000件库存,因此价值是8,000美元,不过在FIFO的情况下,剩下的就是最后一批的采购品,所以价值是15,000美元,至于平均成本计算下,也就是平均单价下的1,000件库存下的价值,也就是为11,250美元。

在不同的计算结果下,即使是同样的销售货物和库存,出现的库存周转率也有所不同。库存周转率按照销售的物料成本除以平均库存来计算(均以金额作为计算标准)。

表1-8 三种计算方式的周转率比较

不同的方法会导致成本差异较大,因此在评估库存的时候,又或者周转率比较的时候,应该要注意使用了哪一种会计方法。