崔海鹏

崔海鹏

战略对企业的重要性毋庸置疑,战略管理已成为企业管理的核心,但有了好的战略并不能保证企业达到预定目标,战略的执行在企业成功的过程中占据了举足轻重的地位。平衡计分卡的创始人罗伯特•卡普兰和戴维•诺顿在《战略中心型组织》一书中,对失败的战略进行了研究,得出的结论是70%的案例的真正问题不是笨拙的战略,而是笨拙的执行。贝恩公司通过对美国、英国、日本等七个发达国家大公司的研究发现,1988~1998年经济史上最好的十年中,超过2/3的公司制定了战略计划,结果只有不到10%的公司实现了它们的目标值。

战略执行中的主要问题是战略描述、管理层和员工对战略的理解和沟通、战略执行的监控与根据环境变化对战略的及时调整。在战略地图出现之前,理论界没有一套通行的、系统的战略描述工具和语言。由于无法全面地描述战略,管理层之间、管理者与员工之间无法轻松地沟通。战略无法达成共识,管理者也无法使战略协调一致;因为战略无法协调一致,管理者也无法推行环境变化后的新战略。

卡普兰和诺顿对平衡计分卡进一步发展,提出了战略地图。战略地图描述组织如何创造价值,用结构化的方式描述战略,提供了一种通用的战略描述语言和关于战略的可视性的表示方法。

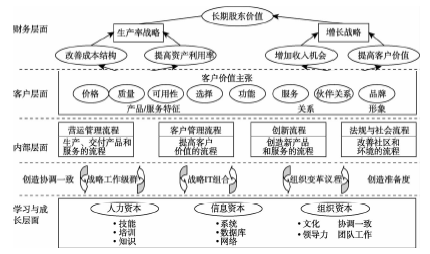

由于战略地图是在平衡计分卡的基础上发展而来的,战略地图的标准模板保持了平衡计分卡的基本框架,同样是“财务、客户、内部流程、学习与成长”四个基本层面。战略地图的核心内容包括:企业通过运用人力资本、信息资本和组织资本等无形资产(学习与成长),才能创新和建立战略优势和效率(内部流程),进而使公司把特定价值带给市场(客户),从而实现股东价值(财务)。如图2-1所示。

图2-1 战略地图

财务角度。平衡各种力量的矛盾,达到财务目标的长短期战略平衡的目的。卡普兰和诺顿认为,衡量一个战略是否得到有效执行,要通过长期股东价值判断。战略地图更注重短期财务目标和长期财务目标的平衡,以平衡并连接短期财务目标和长期财务目标作为描述战略的起点。

客户角度。卡普兰和诺顿提出战略以差异化的客户价值主张为基础,满意的客户是持续价值创造的源泉。企业满足了客户的需求,就意味着为客户创造了价值。企业为客户创造价值或者传递价值的方式就是客户价值主张。客户价值主张如下。

(1)总成本最低;

(2)强调产品创新;

(3)强调提供全面的客户解决方案;

(4)系统锁定。

内部流程角度。价值通过内部业务流程来创造,高效协调的内部流程决定了价值的创造和持续性。企业必须关注传递差异化价值主张,且对提高生产率和维持企业的经营特许权至关重要的少数关键流程。战略地图将内部流程分为四个方面:运营管理流程、客户管理流程、创新流程、法规与社会流程。每一类内部流程在不同时点带来收益,每类至少有一个战略主题被包含进来。

学习与成长角度。学习与成长描述了企业的无形资产及在战略中的作用。无形资产被划分为三大类:人力资本、信息资本、组织资本。卡普兰和诺顿强调:无形资产本身并不能创造价值,无形资产要想为企业创造价值,必须和企业选定的关键战略流程配合。无形资产的价值来自帮助企业实施战略的能力,无形资产与战略协调一致时,企业才具有很高的组织准备度。