史贤龙

史贤龙

一种思想尤其是战略思想的有效性,是看这种思想是否能为现实中国的企业制定营销战略提供帮助,而能为哪些类型的企业提供帮助,也决定着这种思想价值的范围。

我们认为,与传统的产品战略营销模式可以为所有企业提供方法指导一样,产业营销战略模式并非规模企业的专利,而是可以为所有类型的企业提供帮助。

具体来说,对于从无到有的创业型企业、由小到大的成长型企业、由弱致强(包括争夺行业第一位置)的规模型企业,即企业三个关键发展阶段的增长问题都具有战略指导性。

产业营销战略模式的三段论是一个完整的运作过程,三个阶段的关键词:市场洞察、竞争要素(KSF—关键成功因素)、商业模式(协同性与创新),对于任何一个成功企业都不可或缺。

值得注意的是,这三个关键词也可以单独地对不同发展阶段的企业发挥“战略性作用”。创业企业更加需要市场洞察,成长型企业更加需要优化竞争要素,规模型企业一定是企业战略与商业模式协同性做得最好的。

产业营销战略模式如何帮助企业“从无到有”?

创业企业的起点无非是两个:创新或模仿(山寨)。严格的创新是指真正在技术上有所突破的发明,如Imtel在处理器芯片技术上的持续进步、模拟技术向数字技术的转变等。现实中,创造商业价值的发明更多的是应用创新,而且模仿者的应用创新同样具有商业价值。

有人说,中国企业模式其实都是西方尤其是美国商业模式的翻版。说得没错,但是只说对了一半。另一半事实是,在中国市场,中国的模仿者都比学习对象更加成功,如学习美国Expedia模式的携程、学习Google的百度、学习ebay的淘宝、学习Land’s End的PPG及PPG倒下后的继承者Vancl。

这些模仿成功者、后发制人者之所以成功,是因为这些企业在创业之时,无一例外都对某种新技术、新模式所要服务的顾客、市场、竞争等有深入洞察。

这些商业洞察,主要分为六大类别:顾客洞察、竞争洞察、行业趋势洞察、企业能力洞察、增长引擎洞察、商业模式洞察。具备产业营销思维的创业者,通过超越市场表象的行业本质洞察,发现了让自己的企业实现战略增长的大商机。

举两个例子,一个是新经济,一个是传统产业。

我们不同意认为“8848”诞生的时代,中国电子商务的配套环境不成熟这一观点。马云创立阿里巴巴时同样面对相同的环境。

关键在于马云对于电子商务驱动力的认识超越了其同行,马云认为“电子商务=鼠标+水泥”是一个错误概念,而是认为电子商务在早期,必须基于买家与卖家的价值需求:对于买家(网购迷)这是一个省事、省时间的“看货”渠道,对于卖家(网商)则是一个低成本、低风险的渠道投资。当网商、网购迷规模增大并产生依赖的时候,电子商务将回归其作为一种便捷交易渠道的功能。

当1999年马云与外经贸部合作的EDI(电子数据交易系统)的失败后,马云看到了EDI平台本身在中国进出口贸易中的巨大作用与潜力,这就是降低交易成本、减少采购双方的搜索时间等。同时,中国巨大的制造业与同样巨大的国外买家之间需要一个互相认识甚至交易的平台。

回到杭州的马云,创立了阿里巴巴。阿里巴巴的发展历史表明马云抓住了电子商务的互联网本质:信息海洋、低成本传播、促进交易。

加入诚信通的买方与买方,都认为自己是做了一笔低投入、高产出的投入(建立了一个销售渠道),而随后推出的“淘宝”,已经成为可以挑战沃尔玛的新型商业零售体。

史玉柱在2002年选择脑白金重新创业的时候,相信他自己都不敢想到会走到今天的巨人的高峰。

史玉柱还是选择了声名狼藉的保健品行业,其产品“脑白金”与当年的巨人脑黄金虽然名称相似,但是目标顾客已经转变。当年脑黄金的目标客户——学生(让一亿人先聪明起来),而是饱受失眠之苦的中老年人,脑白金实际上是一个将褪黑体素(增强睡眠)与调理肠胃的类三株口服液液体相结合的新产品。

即使在今天回过头看脑白金的产品设计思维,也令人惊奇:史玉柱怎么就发现或确信在中老年“失眠”这个市场里存在机会?

很多人只看到后期脑白金“恶俗广告”营造的“送礼”效应,却没有看到当年设计这个产品的时候,史玉柱并没有以“广告”作为销售驱动力。

我们惊奇的是史玉柱的洞察:中老年失眠人群及其市场。

这个洞察中涉及的潜在症状人群的客观存在,以及脑白金在“治疗”或者说“改善”中老年人睡眠质量上的“显效”,是脑白金成功的基石。

史玉柱抓住了保健品的关键按钮:恐吓诉求(唤起注意)、承诺疗效、显效证言的“三级跳”。失败的或者说小胜而不能大胜的保健品,大多死在“显效证言”这个环节。

所有消费品的持续增长动力,是来源于客户的口碑及重复购买,保健品更不能例外。脑白金在改善中老年失眠的“亚健康”状态上确实是具有显效的。

这一切,源于史玉柱对目标顾客生活形态的洞察,特别是对保健品行业“生命线”的认识。这不是简单的产品营销思维,而是一种产业营销战略思维。后期史玉柱进入网游,也是这种产业营销思维的体现。

今天阿里巴巴与巨人都够大,但是我们不要忘记他们诞生时,可能比今天大多数创业者都要困难,甚至茫然不知路在何方。

看似在模仿(马云)、看似很寻常(史玉柱),这些获得大胜的企业(品牌)在创立之时,从一个与众不同的洞察开始,设计完整的商业体:品牌名称、产品形态、销售渠道、客户开发策略、传播推广策略、组织团队等,最终这个商业体长成参天大树。

洞察是从平常的商业或生活表象下面,发现一座“金山”的矿脉。虽然洞察需要直觉、用心,这个过程很难量化,但是,大部分商业洞察可以从一个有效的逻辑与方法中开始。即运用产业营销战略的思维,从研究准备进入的产业开始,思考这个产业的结构、特点、趋势、关键要素等,而不是只盯着自己的产品。

从产业的视野看产品,才能发现传统产品思维模式下看不到的大商机。

今天的创业机会是否变少变难了?

答案是:今天的产业机会是更多而不是更少,可以利用的资源也更多,是把握机会与资源的要求变得更高了。不再是胆大者成功,而是具备产业营销战略思维者更有机会成功。

战略对于创业者虽然是奢侈品,但是战略思维尤其是产业营销战略思维,是创业者开启市场大商机之门的钥匙。

产业营销战略模式如何帮助成长型企业“由小到大”?

过创业期的企业,意味着创业时的基本判断没有大的错误:无论是行业选择、产品开发,或是渠道设计。

如何快速做大?这个命题的真实意思是如何跑得比对手更快一些?

靠什么?不是靠打折、明星、广告、促销、人海战术,而是靠运用产业营销战略模式,准确把握关键竞争要素。

传统营销模式推崇水平增长(扩大销售范围—区域、渠道、目标人群),但是产业营销模式认为,在成长性产业里,只有懂得垂直增长、并购增长的企业,才能在同质化的市场中脱颖而出。蒙牛用5年成为中国液态乳业的数一数二品牌,是基于对中国乳业关键竞争要素的深刻理解与把握。

竞争要素的判断决定了企业的资源投向,资源投向决定了企业的竞争优势,竞争优势最终加强企业的资源优势。这就是强者恒强、弱者愈弱的内在机理,不是由于市场的原因,而且源于企业在关键竞争要素上的准确判断与持续投入。

例如糖果行业的“金丝猴”。

金丝猴的奶糖模仿大白兔,金丝猴的很多产品都是模仿同类其他的糖果企业的产品。但是金丝猴做了中国其他的糖果企业都没有做的事情,即最深度的渠道精耕和市场下沉。

为此,金丝猴致力于建立超强的执行力,设置了中国的糖果行业里最多的直销办事处,对办事处一线经理的薪资激励政策、高频度的会议培训、标准化的分类型终端运作指导及KPI(绩效考核体系)。

饮料行业的娃哈哈也没有特别创新的产品,但是娃哈哈有着中国饮料行业最强大的渠道运营能力,而且是二、三、四级市场的运营能力。同时娃哈哈依据饮料销售半径,广泛建厂,缩短了物流等远程销售成本。

金丝猴、娃哈哈都准确地认识到:中国食品产业的关键竞争要素是渠道,不是产品,更不是品牌。把握住这个关键竞争要素,才能成功。

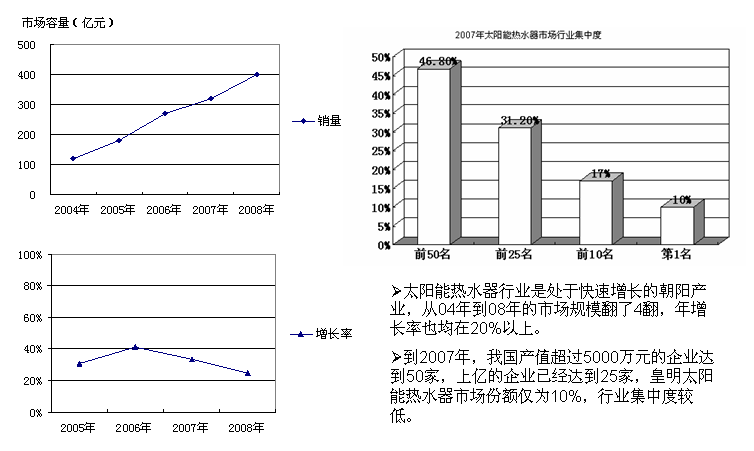

中国的太阳能热水器行业提供了相反的案例,由于缺乏产业营销思维,这个行业的后发者的攻击正在将领先者边缘化。

皇明是中国太阳能热水器的启蒙者与领先品牌,黄明本人也堪称中国太阳能热水器的“教父”。皇明14年创业与市场开发,唤醒了中国太阳能消费大商机,早期皇明就是太阳能热水器的代表,市场份额50%以上,但直到2004年太阳能热水器整体市场才100亿元。

从200年以后,太阳能热水器进行保值式增长,2008年市场规模突破400亿元,皇明成为销售额100亿元的规模型企业,但是市场份额只有10%。

通过产业结构研究我们发现,行业规模暴涨的同时,行业集中度却极低:前10名仅占17%,能够发起对老大挑战的中等规模企业多达50余家。

为什么皇明在行业规模暴增的关键阶段正在失去行业领导地位?

是皇明的企业营销战略走向了与行业整合趋势相反的变化。

图2-19太阳能热水器市场基本状况。

图2-19 太阳能热水器市场基本状况

太阳能热水器的“摘桃派”完全摸透了皇明成功的关键竞争要素:品类概念、形象传播、渠道服务(老三篇),采用了完全相似甚至更夸张的竞争手段。从2004年亿家能开始,桑乐、太阳雨、四季沐歌、清华阳光、力诺瑞特等集体发力,普遍采取诉求类似的产品概念,个个表现出“技术领先、品牌优秀、品质可靠”的霸王气势。在这种传播、渠道、价格的三重攻势下,皇明的“领先者、行业龙头”已不能成为消费者选择品牌的驱动力。

皇明没有去迎击竞争、清理市场,反而为了保持“教父”姿态,投入巨大资源开发“蔚来谷”高端太阳能商业地产,实质上意味着皇明在退出(仅能维持现状)普通太阳能热水器的“低俗”竞争。

以产业营销战略思维看,太阳能热水器的普及化是大趋势,普及化产品是“大类市场”,皇明的太阳能商业地产却是一个“小众市场”,皇明弃大类市场而倾注资源进入小众市场,意味着放弃近20年辛苦建立的行业领先优势。

皇明在2004年起行业井喷的时候,营销战略思维没有及时转变,采取如引入资本、并购地方强势企业等竞争手段,失去了扩大(实际是保持)市场份额的机会,直接导致在“太阳能热水器”的下乡运动中,皇明逐步失去在大众市场里的领导地位。

可能的结局:太阳能热水器竞争的最后结局与家电业相似,必将以残酷的产能淘汰而收场。无论是几家区域强势品牌瓜分,还是一两个全国化的领导品牌垄断,新的规模化品牌将在已经打通资本渠道(如已经上市的)的品牌之中诞生。

这个行业未来3~5年将进入技术+资本驱动的行业洗牌阶段,关键竞争要素不是“老三篇”,而是两个关键竞争要素:产品低价格、向服务盈利模式迁移。

与此相反,格兰仕案例极端地反映了抓住关键竞争要素的战略价值。

格兰仕的价格战看似简单的营销手段,但事实证明,价格战是格兰仕在产业战略高度下制定的“杀手级”战术手段。

格兰仕看到了中国制造成本优势下的大商机,采取大规模OEM的方式吸收国外产能,主动抓住西方产业转移的机会,以低成本、高品质的优势完成国际微波炉产能的转移。

同时,积极自创品牌、渠道及国内消费市场,以低价催生了中国家庭的电磁化消费习惯,从而掌握了微波产品市场的主动权乃至主导权,击退了来自多国(日本、韩国等)品牌的高、中、低价位的多路进攻,最终掌握了国内、国际两个市场的主导权。

格兰仕抓住了规模化趋势下的行业本质:没有足够的市场份额,或者说不能实现高市场占有率,一切现有的成果都是刹那芳华。

格兰仕的胜利,是产业营销战略思维制胜的典型代表。

中国彩电业长虹、康佳、TCL等发动的价格战,也是在市场份额第一愿景下企图称霸市场的行为。但企业忽视了彩电行业的本质,是新技术对落后技术的淘汰。没有技术创新“制空权”的消费电子企业,根本没有“资格”去完成行业的整合。

质疑者会说,不可能出现很多的格兰仕,中小企业怎么办?

答案很简单,中小企业要么走金丝猴、娃哈哈、格兰仕们的行业争霸道路,要么就走皇明蔚来谷那种复杂、高技术含量、复制困难的价值化道路。

行业领先者如果在关键时刻转变竞争策略,那么将失去在规模市场的领导地位。娃哈哈、格兰仕们在行业混战的时候,迅速明确了超越竞争对手的关键竞争要素——金丝猴、娃哈哈的渠道而不是创新产品(及品类);格兰仕的价格、产能,而不是品牌、渠道——并且在这个关键竞争要素上投入大部分资源,最终一骑绝尘、成为行业翘楚。

通过以上案例,我们需要明白把握关键竞争要素的战略思维秘诀:重点并不是营销的体系与完整性,而是合乎增长逻辑的围绕“关键按钮”的竞争要素组合与创新。

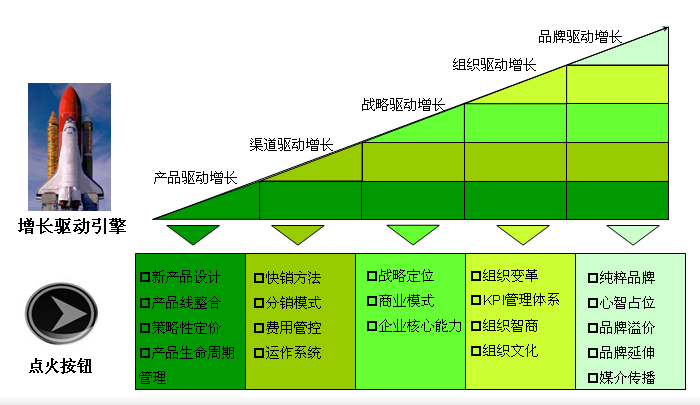

这个增长逻辑就是我们总结的企业发展三段论,各阶段的增长引擎有所不同:原始积累主要依靠产品驱动、渠道驱动;二次创业需要进行战略革新,再造商业模式;大成之道在于实施组织变革、品牌驱动。

图2-20企业增长驱动引擎与关键点火按钮。

(来源:博纳睿成咨询)

图2-20企业增长驱动引擎与关键点火按钮

不同行业、不同的企业发展阶段,关键成功因素(KSF)均不相同。需要针对性地规划企业不同发展阶段的增长引擎系统,即在产业营销战略导向下,根据企业发展的不同阶段,确定增长引擎,选择关键点火按钮。剩下事情,该落实的去执行,该精细化的精细化,需要创意的购买创意。

成长型企业如果在行业市场规模放大的时候,缺乏对产业市场的研究与判断,尤其是不能从产业的高度理解现实的竞争,而是陷入企业内部产品群、管理效率的优化,那么即使身处高增长的行业,也将难以超越竞争对手,甚至会被后起之秀反超。

行业领先优势不会自动转化为行业领导优势,行业的创新或领先不是取得行业最终地位的入场券,成长型企业,特别是高速增长的行业,更加需要产业营销战略思维。

产业营销战略模式如何帮助规模企业“由弱致强”,成就行业第一品牌?

实现了初步规模化的企业,为什么很多企业会在一个销量水平徘徊不前?为什么有的企业年增长速度超过行业平均却仍然失去行业第一的位置?

关键的原因是能够持续增长并最终成就行业第一的企业,必须具备商业模式的协同性。也就是说,企业的资源配置、品牌—产品架构、组织架构、人力资源等,必须与企业的核心战略目标相匹配。

这个核心战略目标就是企业依据产业营销战略模式,对于行业的未来结局、及走向这个结局的关键驱动力有清晰的判断,然后在此判断下,重新调整并坚持企业的商业模式。

知道自己要去哪里,所有的资源都为这个方向加力,而不是随意改变方向,这就是基于产业战略的商业模式协同。

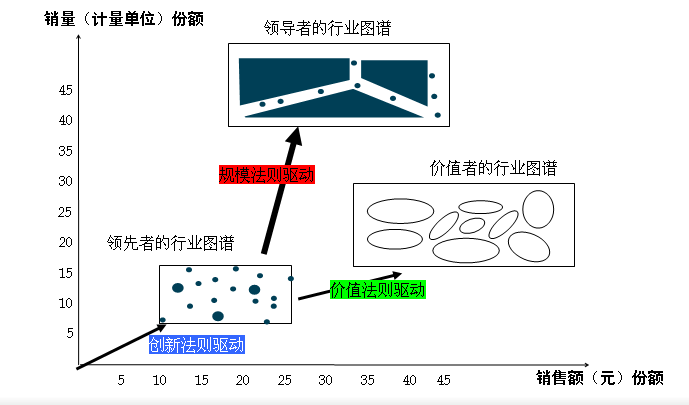

图2-21行业演变的三个驱动力与方向。

(来源:博纳睿成咨询)

图2-21 行业演变的三个驱动力与方向

所有行业都会形成“产品过剩”的局面,如中国白酒,到现在还有38000家大大小小的企业,啤酒业虽然行业集中度(CR4-前四位企业份额之和)已经近60%,也仍然有300家中小企业在瓜分区域市场,饮料行业、食品行业更是如此。

任何有价值的行业都会出现过度竞争,也必然要经过残酷竞争才能最后淘汰盲目跟风的企业,也就是“剩者为王”。

至2005年,青岛啤酒一直占据行业第一的位置;2006年,华润雪花第一次超过青岛啤酒;至2009年,雪花销量超过青岛200多万吨,形成了第一与第二的规模门槛。

青岛啤酒为什么输掉了由自己发起的中国啤酒行业整合的竞争?

图2-22是2004-2009年啤酒行业数据分析。

(来源:行业数据,博纳睿成咨询整理)

图2-22 2004-2009年啤酒行业数据分析

青岛在实现第一轮(1999—2003年)行业并购后,虽然制定了积极的增长战略目标,但是在竞争的最后阶段,华润雪花“高位持续放量”,最终在中国啤酒行业整合的第二阶段超越青岛啤酒,成为中国啤酒之王。

这场争夺行业第一大战的真相是:不是因为资本或背景,战略及商业模式协同性是决胜的根本原因。

从解析2004年以后青岛啤酒增量慢下来,而华润雪花却能持续高速增量,就可明白。

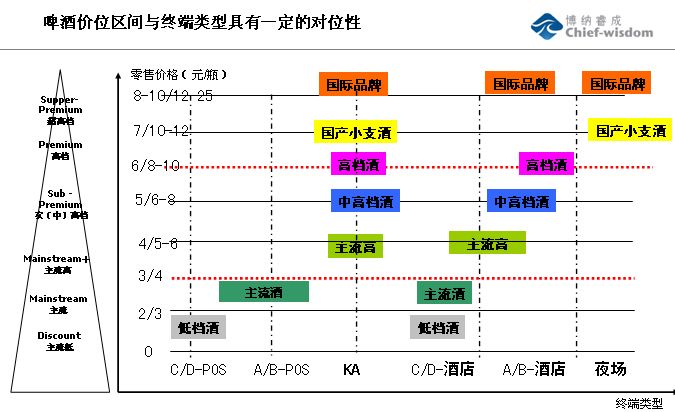

就中国啤酒市场来说,青岛啤酒定位是中高档,雪花定位是主流。中国啤酒虽然从主流低价格区间(零售价2元/瓶以下、地方品牌)的低价值市场里脱身,实现主流、主流高价格区间(零售价3~5元/瓶、雪花为代表)市场快速放大销量的局面,但中高档(6~9元/瓶、青岛啤酒为代表)、高档(10元/瓶以上、百威为代表)市场虽然也是快速增长,但相比主流市场的规模而言占比很小。

图2-23中国啤酒地形图——价格区间—终端类型的对位特点。

(来源:博纳睿成咨询)

图2-23 中国啤酒地形图——价格区间—终端类型的对位特点

显然,由于市场规模的不同,对于争夺规模主导权来说,定位主流的企业比定位中高档的企业具有战略优势。

青岛啤酒品牌定位与产品定位(即品牌架构)的失调,对于青岛啤酒的市场整合构成困扰,先确定了“青岛啤酒”中高档酒为核心的品牌战略模式这个点,在其收购兼并的市场采取了“青岛品牌+区域品牌(山水、汉斯、崂山)+地方品牌”混合的品牌组合模式,忽视了自己的品牌定位是否与中国啤酒产业的趋势相吻合,这是青岛啤酒并购“吃进来消化不了”的根本原因。

也就是说,青岛啤酒的商业模式不具备角逐规模之王的战略协同性,所以必然造成有第一品牌之名,却无第一销量之实的结局,即使青岛啤酒的增长率已经超过行业平均水平。

华润雪花则从一开始就制定了强势攻打主流(以及部分主流低)市场,推进雪花全国统一品牌、限期压缩地方品牌销量的策略。雪花的高空传播投放实现了最大限度的区域共享,对于主流品牌的狂飙突进起到了推动作用。

雪花后发先至地成为中国啤酒产销量第一的品牌,是其营销战略(以大众主流酒为核心的战略及商业模式)符合中国啤酒市场的主流化趋势,从而形成资本驱动与市场(销量)驱动的良性互动。

这个案例说明,以企业内部的战略模式为导向,缺乏行业导向的企业战略思维,会出现企业战略与商业模式不协同的致命问题,最终在规模企业之间的“高手较量”中失去领先地位。

2010年上半年,美的空调及零部件营收258.55 亿元,格力空调营收229.72亿元,后起之秀美的在空调这个被认为是夕阳产业的红海市场里,划出了一道靓丽的风景线。

美的的成功同样是其商业模式协同性的成功。

美的从小家电起就建立起的商业模式:轻松生活的品牌理念、高性价比的产品、和谐的厂商一体化渠道策略等。

美的品牌形象的亲和力,产品工业设计的舒适感,特别是高性价比的消费者成本节约,为美的产品赢得了口碑。美的今天的成就,是积20年之力构建起的和谐商业模式的自然回报。

因此,决定高手竞争结局的,是企业战略与商业模式的内在协同性。

保持商业模式与战略的内在协同性,需要运用产业营销战略模式,对行业趋势、企业战略、商业模式做出清晰判断,即企业营销战略必须符合行业格局变化趋势的要求。

如家成为中国经济型连锁酒店的第一、联想成为中国PC行业第一、格兰仕成为微波炉世界第一、2010年美的空调销售额超过格力空调等,都不是因为这些企业对“竞争要素的体系化”或者“营销效能优化”,而是构建了与营销战略匹配的、符合产业格局转变关键驱动力的协同化商业模式。