不详

不详

(一)设置考核指标

绩效考核与全面预算一脉相承,在每年预算定稿的同时,基本上也输出了各预算单元的绩效考核标准。通常来说,很多企业会根据预算的核心指标与各预算单元负责人签订一份《经营责任状》,以内部管理契约的形式明确规定公司与各预算单元的权力、义务、责任,这是各预算单元的奋斗目标,也是“法令”(见表7-1、表7-2)。

表7-1 美的某经营单元2005年的考核框架

指标类别 | 考评指标 | 目标值 | 权重 |

经营指标(65分) | 不含税内销收入 | ××亿元 | 25% |

出口收入 | ××亿元 | 10% | |

经营利润率 | ××% | 15% | |

净资产收益率 | ××% | 15% | |

营运能力指标 (35分) | 经营活动现金收入比率 | ×× | 10% |

存货周转率(含发出商品) | ×× | 15% | |

应收账款周转率 | ×× | 10% | |

合计 | 100 |

表7-2 美的某事业部各部门、单位的考核指标框架

部门 | 指标项目 | 权重(%) | ××年 预计 | ××年 目标 | 计算单位 |

国内营销 | 销售收入(不含税) | ××% | 亿元 | ||

新产品销售收入(不含税) | ××% | 亿元 | |||

内销价值链利润 | ××% | 亿元 | |||

新品上市成功率 | ××% | ||||

人均销售收入 | ×× | 万元/人 | |||

应收账款周转次数 | 扣分项 | 次 | |||

库存周转次数 | 扣分项 | 次 | |||

SKU效率 | ×× | 万元 | |||

标杆考核 | 扣分项 | 按项目 | |||

汇总得分 | 100% | ||||

海外营销 | 销售收入(不含税) | ××% | 亿元 | ||

大客户销售收入比率 | ××% | ||||

OBM销售收入占比 | ××% | ||||

外销价值链利润 | ××% | 亿元 | |||

新品上市成功率 | ××% | ||||

人均销售收入 | ×× | 万元/人 | |||

应收账款周转次数 | 扣分项 | 次 | |||

库存周转次数 | 扣分项 | 次 | |||

SKU效率 | ×× | 万元 | |||

标杆考核 | 扣分项 | 按项目 | |||

汇总得分 | 100% | ||||

用户与产品中心 | 销售收入(不含税) | ××% | 亿元 | ||

税前经营利润额 | ××% | 亿元 | |||

新品上市成功率 | ××% | ||||

内销SKU效率 | ×× | 万元 | |||

外销SKU效率 | ×× | 万元 | |||

技术降本 | X% | 亿元 | |||

维修率(维修+退换) | ××% | PPM | |||

电商差评率 | ××% | ||||

平台精简 | 扣分项 | 个 | |||

设计品质事故 | 扣分项 | 单 | |||

汇总得分 | 100% | ||||

研发中心 | 三年技术规划落地 | ××% | |||

创新技术转化应用 | ××% | ||||

产品领先科技体系指标 | ××% | ||||

创新项目设计品质事故(B级及以下事故不考核) | 扣分项 | 单 | |||

创新项目产品PL件数 | 扣分项 | 个 | |||

专利数量 | 加分项 | 项 | |||

汇总得分 | 100% | ||||

制造中心 | (内外销)价值链利润 | ××% | 亿元 | ||

内销订单交付周期 | ××% | 天 | |||

外销订单交付周期 | ××% | 天 | |||

人均产值 | ××% | 万元/人 | |||

制造费用率 | ××% | ||||

材料损耗率 | ××% | ||||

品质合格率 | ××% | ||||

三年制造人才规划 | 扣分项 | 按项目 | |||

一线工人流失率降幅 | 扣分项 | % | |||

品质事故(B级及以上) | 扣分项 | 单 | |||

汇总得分 | 100% | ||||

供应链管理中心 | 采购降本 | ××% | |||

备货周期 | ××% | 天 | |||

独家供货占比下降率 | ××% | ||||

来料批次不合格率 | ××% | ||||

价差损失率 | X% | ||||

部件维修率(维修+退换)降幅 | ××% | ||||

品质事故(B级及以上) | 扣分项 | 分 | |||

汇总得分 | 100% | ||||

品质管理中心 | 产品维修率(维修+退换) | ××% | |||

电商差评率 | ××% | ||||

设计品质事故(B级及以上) | 扣分项 | 单 | |||

产品PL件数(不含不制冷) | 扣分项 | 单 | |||

内控及组织建设 | 扣分项 | 项 | |||

汇总得分 | 100% | ||||

财经中心 | 销售收入(不含税) | ××% | 亿元 | ||

税后经营利润额 | ××% | 亿元 | |||

现金净流量 | ××% | 亿元 | |||

现金周期 | ×× | 天 | |||

战略落地(三年及××年经营规划落地) | ××% | ||||

全价值链费用率 | ××% | ||||

财务风险 | 扣分项 | 项 | |||

汇总得分 | 100% | ||||

营运与人力资源中心 | 销售收入(不含税) | ××% | 亿元 | ||

税前经营利润额 | ××% | 亿元 | |||

人工成本率(全员) | ××% | ||||

人均销售收入 | ×× | 万元/人 | |||

人均利润 | ×× | 万元 | |||

数据化运营效果 | ××% | ||||

流程效率改善 | ××% | ||||

战略落地(三年及××年经营规划落地) | ××% | ||||

员工敬业度改善幅度 | 扣分项 | % | |||

汇总得分 | 100% |

如上撰述,在预算方案通过后,再通过对各个经营单位、各个部门的指标设置,确保整体目标从上而下进行承接,并且与其经营考评挂钩。在这份经营责任制方案出台后,经营者就能够计算出来下一年获得什么样的经营结果,对应每一项会得出什么样的分数,总得分会是多少,再结合其奖金计提的规则,能够拿到多少奖金也就一目了然。

1.经营指标

经营指标就是“多打粮食”,主要关注利润、销售额、现金流等。对于TOB企业,还可以设置大客户数量、重点客户销售额等;对于终端销售/服务企业,还可以设置市占率、门店数量/开店数量、市场渗透率、市场覆盖率等;对于电商企业,还可以设置GMV、电商平台排名、访问量/关注量等指标。

2.效率指标

效率指标就是“增加土壤肥力”,主要是库存、资金运营效率、费用等管理指标。对制造企业,主要有库存周转、应收账款周转、人均销售/产值、设备利用率等;对终端销售/服务企业,主要有店销、坪效、存销比等;对电商企业,主要有转化率、复购率、退款/退货率、SKU贡献率等;对餐饮企业,主要有翻台率、客单价等。

3.扣分项

扣分项主要涉及一些比较重要的专项及重大责任事项,这也是对职业经理人和核心团队约束、纠偏的重要手段。重大责任包括质量责任、经营责任和危机事件责任等。重大责任事项问责考核采取倒扣分制。

4.指标设置的基本原则

在企业界有一句很经典的话:“管理什么就收获什么。”但是很多企业将这句话曲解成了“管理什么就考核什么”。因此,我们在很多企业看到,他们也做绩效考核,也给经营单元按照指标完成情况进行打分评价,但是指标体系无比复杂,常常出现一个经营单元有几十个考核指标的情况。这样做绩效考核最少有两个方面的缺点:

一是指标体系复杂带来的管理成本增加,首先指标一多,各项指标的权重分配的难度就会很大;其次每月都要对所有指标进行计算、对比、分析,工作量较大。

二是指标多就不容易聚焦关键问题,比如某个预算单元的核心指标应该是销售额,但是因为各项指标过多挤占了销售额的权重,可能出现销售完成很差但是部门绩效得分却很高的情况。

因此,指标特别是经营指标和效率指标的设置应当精炼,每个预算单元不超过8项为宜,并且要突出重点指标,对成长期要关注业绩增长目标,对成熟期要加强效率提升管理。

对于其他指标,不考核不代表不管理,有一些指标我们通过预算和授权进行控制,比如期间费用率、员工规模等,我们在全面预算编制过程中就进行了充分控制,突破预算的,要么不能开支,要么需要走更高级别的审批流程才开支,这个过程本就是一个严格的控制;有一些指标我们通过流程制度进行控制,比如库存的账实一致率,是一项非常重要的指标,但公司一般都有严格的库存管理制度,对库存出现损坏、丢失、被盗等情况都有明确的追责机制,对这类指标也可以不纳入预算单元的考核指标体系。

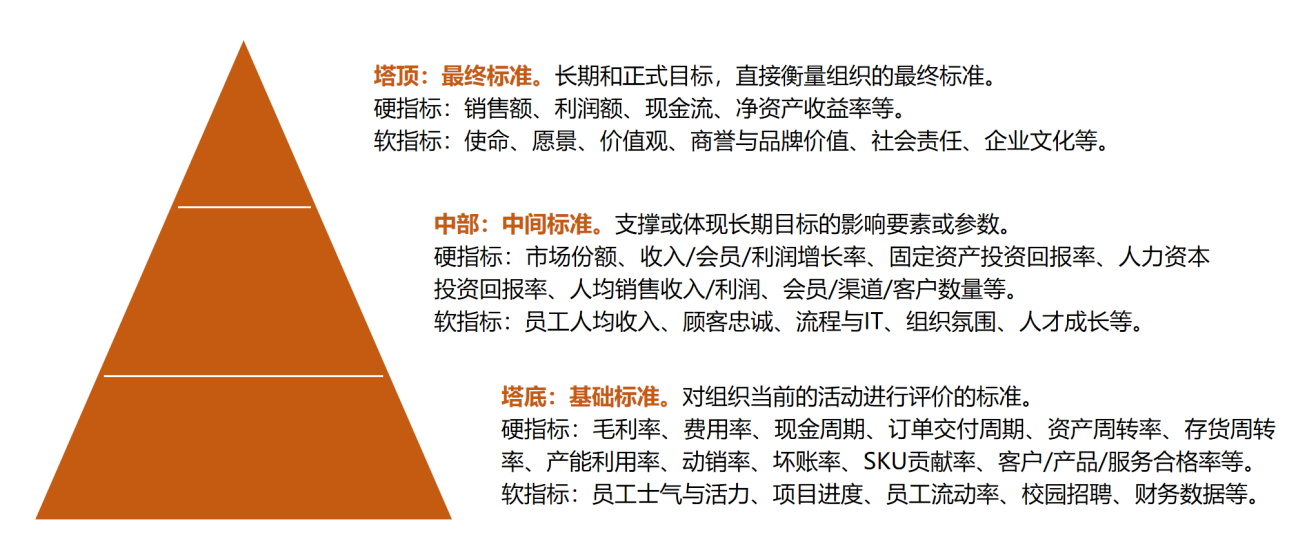

此外,企业内部有各种层级,各层级之间可以通过指标进行关联,因此对考核指标可以分层设计,并不需要对每一个考核层级、每一个考核主体都加上太多指标(见图7-3)。

图7-3 组织效能金字塔

(二)考核层级

对预算单元的考核采取“三位一体”的“综合考核”形式,即预算单元的绩效考核,既是对整个预算单元的绩效评价,又是对预算单元负责人的绩效评价,也是对预算单元经营团队的绩效评价。在经营年度开始前,预算单元负责人和经营团队就知晓做到何种业绩就能获得多少回报;在经营年度结束后,根据经营结果,由集团相关职能部门进行对预算单元的各项考核指标“打分”,经由审计部门对业绩进行审计确认,然后根据这个“分数”兑现绩效激励。

对于其他层级员工,如各部门的核心骨干及基层员工,企业可以根据自身实际情况分别制定考核方式。总的来说,还是要遵循承接预算和指标精炼这两个基本原则。

(三)考核兑现方式

明确了绩效考核评价标准后,各企业可以根据实际情况设定对考核的兑现方式。

如华为是设置奖金总包的形式,每年根据绩效评分结果,确定总薪酬包,再减去已支付的工资,形成了奖金包,再进行分配。美的则是采取“综合考核、利润计提”的模式,即每年确定一个利润计提系数,再结合绩效评分结果确定激励金额,利润完成越好激励金额越高,上不封顶。

为了规避预算单元的短期行为,企业还可以在对现金和股权激励采取分步兑现的方式,即当年确认绩效结果后兑现一部分,剩余部分视后续经营指标完成情况再分步兑现。

此外,对于业绩不达标的人员,则可能出现奖金很少、没有奖金,甚至要调整岗位的情况。这也必须严格兑现,才能增强预算管理、目标管理的严肃性。