不详

不详

美国是SaaS市场起步最早、发展最快的地区。作为先行者,美国SaaS企业占据市场主导地位。2017年美国云计算市场占据全球59.3%的市场份额。欧洲作为云计算市场的重要组成部分,以英国、德国、法国等为代表的西欧国家占据了 18.1%的市场份额。2017 年日本云计算市场全球占比 3.6%,增速为 11.8%。中国市场所占份额为仅 为6%,近几年随着数字新基建的提出和一系列政策引导,本土SaaS呈快速上升态势。

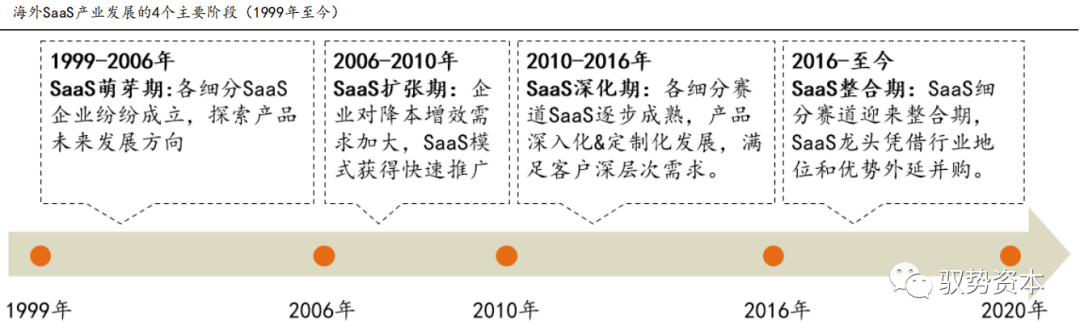

从Salesforce一枝独秀到各细分领域百花齐放,美国企业级SaaS 行业已经历了十几年的发展周期,逐步走向成熟和稳定时期,如图1-4所示。而从企业普及率、SaaS 产品发展方向、产品及特点等维度,我们SaaS的发展大体分为如下四个阶段:

·萌芽期(1999-2006年):云计算最早起源于美国。1999年Salesforce在旧金山成立,标志着SaaS行业诞生,自此以后,各类细分SaaS企业纷纷成立。在这个阶段,SaaS服务主要还是通用领域,其扩展重心聚焦在新模式的经济型和易用性上。通过标准化的交付模式、更快的上手速度、以及与业务量匹配的收费模式开拓原始客户。互联网、游戏类的科技企业以及中小企业成为SaaS 模式的先行者。通用领域的云服务率先发展并以此为主。

·扩张期(2006-2010年):这个阶段大体分为两段:第一段PaaS 服务的出现为SaaS 企业的发展提供了应用平台,虚拟化、分布式计算等云计算所需的基础技术不断完善。Microsoft、IBM、Amazon等巨头开始布局云计算产业,各细分领域的公司开始涌现。产品形态逐步过渡到2.0 时代,产品向可定制的综合解决方案逐步演进。第二段SaaS 生态逐步形成,头部企业通过PaaS 平台构建应用商店,整合大量ISV,搭建初步的生态系统,并推动商业模式的丰富和升级。大量的企业开始使用SaaS 产品。新领域的企业级SaaS 公司大量出现。许多SaaS 公司相继上市,市场进入向上的拐点。

·深化期(2010-2016年):各细分赛道逐步成熟,产品向深入化&定制化方向发展,SaaS 公司以向企业提供一整套解决方案为目标,从原来的产品提供方向平台提供方迈进,以满足客户的深层次需要,并提升留客率与单客户价值。同时,也不乏创业公司从新模式新领域切入,快速打开局面,SaaS 行业逐步走向百花齐放的局面。

·整合期(2016-至今):以Salesforce为例,公司基于CRM进行外延并购和扩展,市场份额向龙头企业集中。在市场充分竞争下,技术、商业模式等优势企业脱颖而出,行业规范进一步标准化。产品形态进一步演进,帮助企业衔接上下游资源,实现产业信息技术生态系统。专注于企业革新,移动化、数据资产化等新趋势为行业带来新的机会,促进服务模式的升级,使得SaaS 软件更深入地影响企业的管理流程,并通过数据分析和交易撮合为企业带来增量业务。在此阶段,Zenefits、Slack 等新秀快速崛起。新技术、新模式继续驱动产业向前。

图1-4 海外SaaS的发展阶段

从发展过程来看,我们大致可以总结出如下几个特征:

·技术路径:从承载单一功能的软件&方案到企业业务导向的综合方案演进;

·产品形态:通用模块先行,并逐步向行业垂直模块扩展;

·竞争格局:非一家独大,而是百花齐放,格局分散

因此,我们可以认为SaaS企业的核心竞争力应该是企业需求导向的产品能力和服务能力、线下渠道推广能力,以及产业纵向资源整合能力。

当前,全球SaaS行业趋于成熟(除中国外),其中,欧美SaaS 行业收入占到全球80%以上,是推动SaaS 行业成长的主要生力军。各细分领域的发展为各类型公司提供生存空间,而公司众多反映了SaaS 行业规模的不断扩大,以及技术和商业模式驱动下,客户需求的不断升级。我认为,SaaS中国化也应该复制国外发展路径的同时保持中国特色。