胡八一

胡八一

山东某电气股份公司是柏明顿咨询集团的阿米巴咨询客户,该公司员工高达8000多人,成立初期以电机的自主研发和生产为主,经十多年的快速发展,业务范围扩大到家用电器和商用电器,畅销全球100多个国家,全球销量领先。

一、费用分摊总体思路

费用分摊规则分类说明:

(1)按人数分摊;

(2)按营业额分摊;

(3)按资源配置分摊:例如按电脑台数、PDA数量、面积、资产总额、使用时间等;

(4)收费方式:对产品和服务进行定价,按实际使用数量与价格进行核算;

(5)自负盈亏:成为独立经营单位,与公司现架构完全脱钩。

思路:

从组织的顶级结构开始将所有费用向下逐级进行分摊(或交易),每个层级的阿米巴的分摊费用可以全面清晰地统计出来。

步骤:

1.0 将控股公司的费用向管区进行分配

1.1 列出本级费用明细项目

1.2 逐项确定分摊规则

1.3 合并分摊规则相同项

1.4 将费用分摊到下一层级

2.0 将管区的费用向公司进行分配

3.0 以此类推,直到最小单元。

费用分摊原则:

(1)同一费用从上级部门到下级部门尽可能按同一规则进行分摊,变换规则请用颜色区分;

(2)谁受益谁承担;尽可能公平公正;

(3)分摊后各级费用总和与分摊前总和一致,即无论怎么分,总和相等。

二、费用层级划分

表3-4费用层级划分

费用层级 | 集团/公司/部门名称 | 需进行人员和费用分摊的部门 | 承担费用的直接 | 与承担费用的直接下属公司/部门直接相关巴 | 说明 |

1 | 控股公司 | 董事长 | 2个管区:××管区、××管区 | 无 | |

财务总监 | |||||

人力资源总监 | |||||

PDA系统维护专员 | |||||

品牌及网络维护专员 | |||||

董秘办 | |||||

内审部 | |||||

2 | ××管区 | 总经理(兼) | 2个部门:销售、工厂 | 无 | |

财务部 | |||||

人事行政部 | |||||

技术研发部 | |||||

营销部 | |||||

市场部 | |||||

生产运营部 | |||||

设备工程部 | |||||

采购部 | |||||

3 | ××公司 | 财务部 | 2个部门:销售、工厂 | 一级巴 | |

人事行政部 | |||||

采购部 | |||||

4 | ××销售部 | 三个二级销售巴 | 销售二级巴 | ||

销售一级巴 | |||||

工厂 | 三个工厂 | 工厂一级巴 | |||

5 | 销售二级巴 | 17个三级巴 | |||

工厂一级巴 | 工厂二级巴 | 17个三级巴 | |||

工厂二级 | 工厂三级巴 | ||||

三、公共费用分摊规则

费用分摊规则分类说明:

(1)按人头分的单位有:人资中心、财务中心、副总裁办、总裁办等;

(3)按营业额分摊的有:市场中心、战略采购、运输费、研发项目管理中心、标准化研究中心;

(4)收费方式分摊的有:行政部、车队、试验中心;

(5)按资源配置分摊的有:工程中心、质量中心、IT;

(6)自负盈亏:深圳研发、市场中心零售业务;

(7)不参与各巴分摊:研发中心孵化业务。

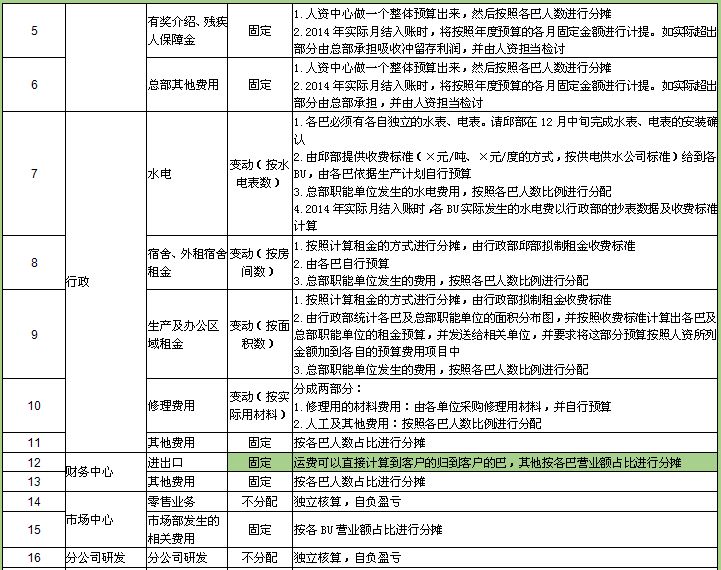

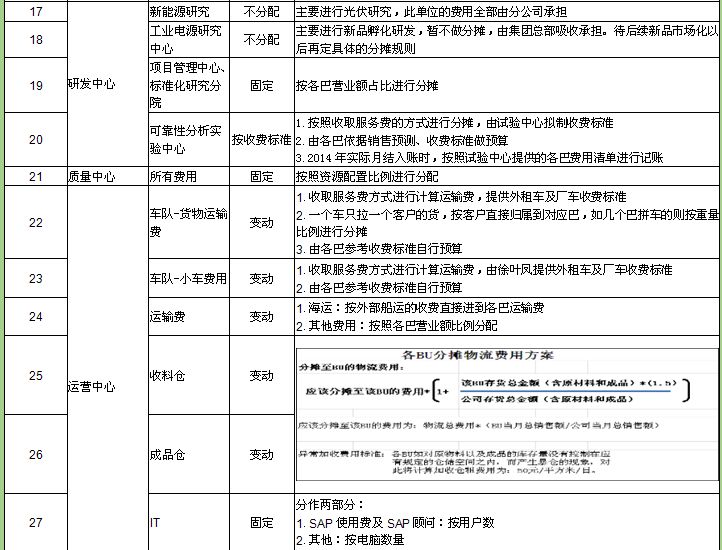

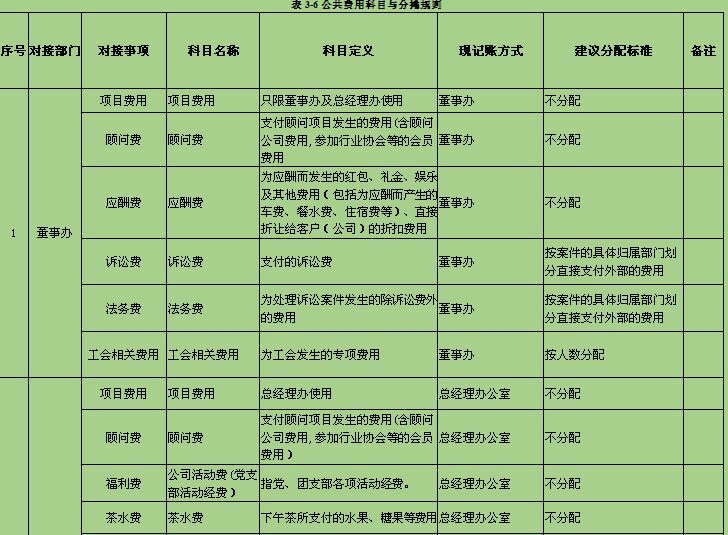

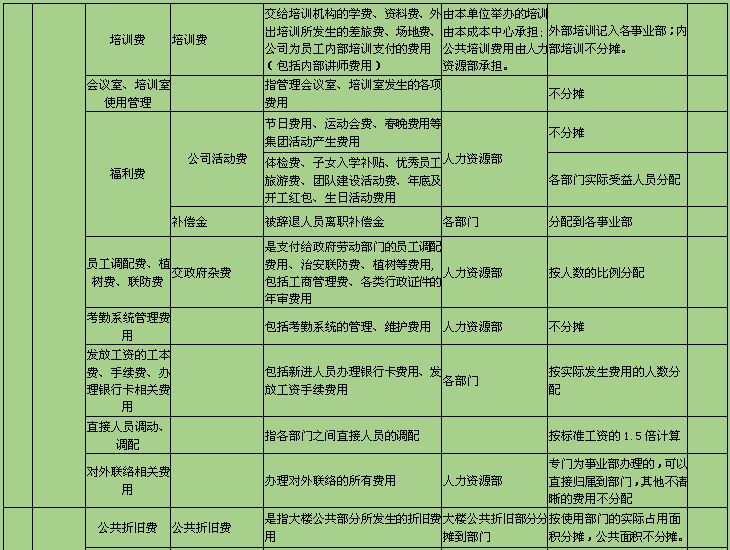

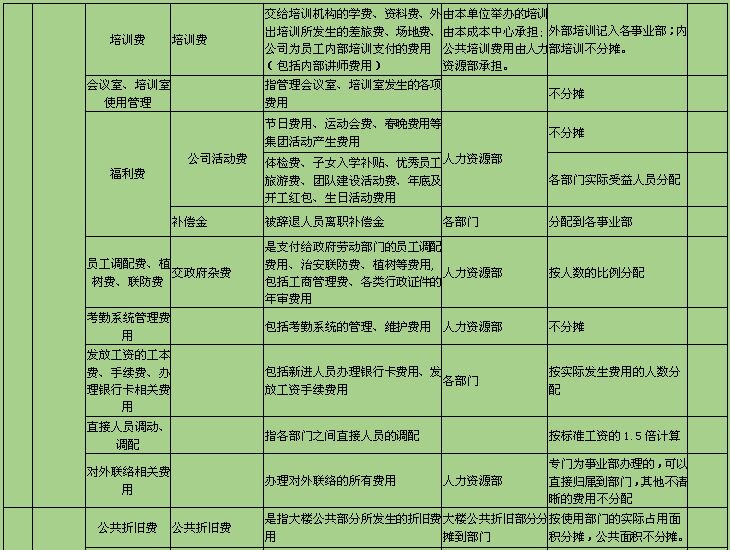

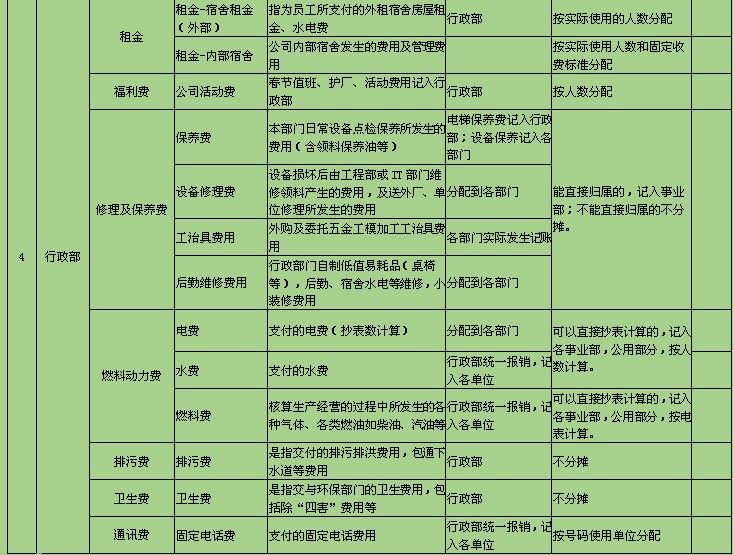

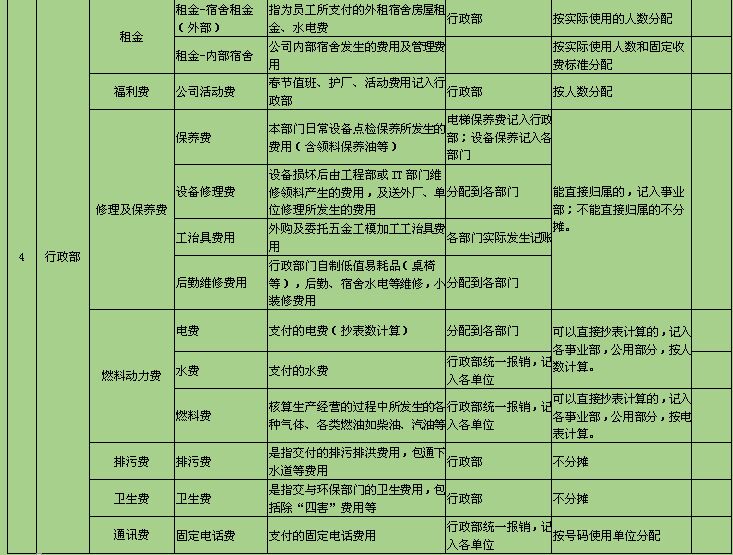

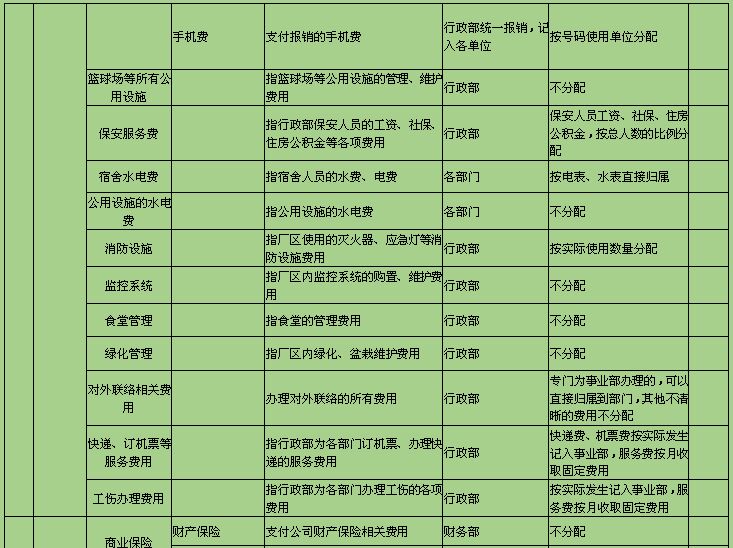

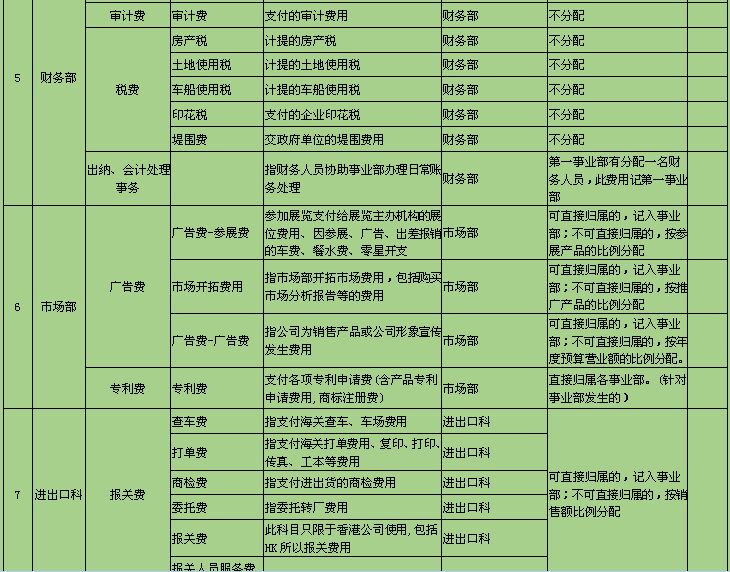

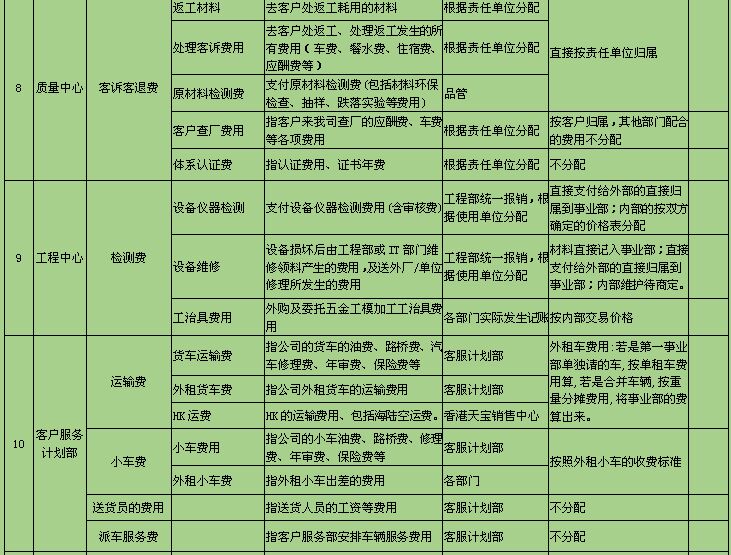

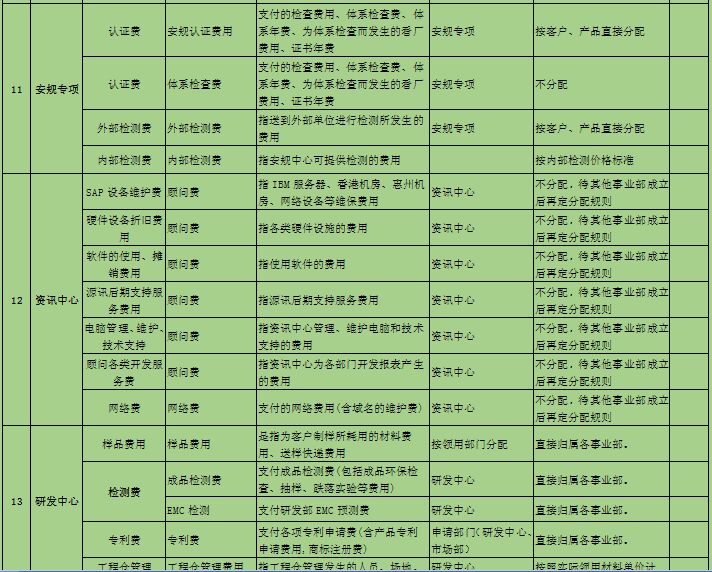

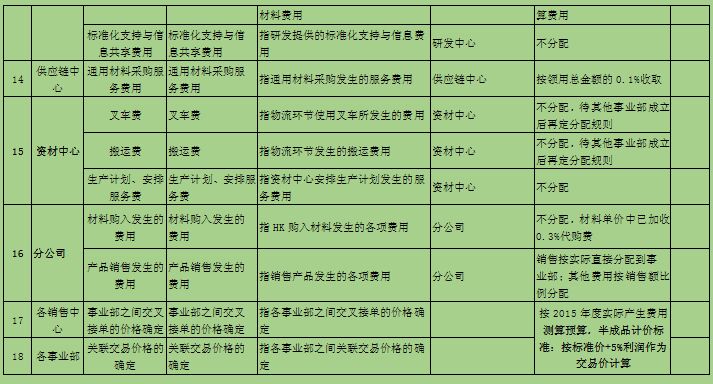

四、公共费用科目与分摊规则

表3-6公共费用科目与分摊规则

五、人力成本分摊表

表3-7 人力成本分摊表

费用发生部门 | 费用项目 | 包含内容 | 分公司 | 销售部(销售一级巴) | 销售部(销售二级巴) | 销售部(销售三级巴) | 工厂 | 三厂(工厂一级巴) | 三厂(工厂二级巴) | 三厂(工厂三级巴) |

销售部 | 车间 | |||||||||

控股公司 | 人工费用 | 工资 | 按销售额分摊 | 按费用分摊 | 按销售额分摊 | 按人数分摊 | 按费用分摊 | 按产值分摊 | 按产值分摊 | 按人数分摊 |

劳务费 | ||||||||||

社会保险(统筹) | 养老+失业+医疗+工伤+生育 | |||||||||

住房公积金 | 住房公积金 | |||||||||

工会经费 | 工会经费 | |||||||||

分公司公共费用 | 人工费用 | 工资 | 按费用分摊 | 按销售额分摊 | 按人数分摊 | 按费用分摊 | 按产值分摊 | 按产值分摊 | 按人数分摊 | |

劳务费 | ||||||||||

社会保险(统筹) | 养老+失业+医疗+工伤+生育 | |||||||||

住房公积金 | 住房公积金 | |||||||||

工会经费 | 工会经费 | |||||||||

部门公共费用 | 人工费用 | 工资 | 按照实际发生 | 按销售额分摊 | 按人数分摊 | 按照实际发生 | 按产值分摊 | 按产值分摊 | 按人数分摊 | |

劳务费 | ||||||||||

社会保险(统筹) | 养老+失业+医疗+工伤+生育 | |||||||||

住房公积金 | 住房公积金 | |||||||||

工会经费 | 工会经费 |

六、工时分摊表

表3-8 工时分摊表

工时发生部门 | 分公司 | 销售部(销售一级巴) | 销售部(销售二级巴) | 销售部(销售三级巴) | 工厂 | 三厂(工厂一级巴) | 三厂(工厂二级巴) | 三厂(工厂三级巴) |

销售部 | 车间 | |||||||

控股公司 | 按销售额分摊 | 按费用分摊 | 按销售额分摊 | 按人数分摊 | 按费用分摊 | 按产值分摊 | 按产值分摊 | 按人数分摊 |

分公司 | 按费用分摊 | 按销售额分摊 | 按人数分摊 | 按费用分摊 | 按产值分摊 | 按产值分摊 | 按人数分摊 | |

部门公共工时 | 按照实际发生 | 按销售额分摊 | 按人数分摊 | 按照实际发生 | 按产值分摊 | 按产值分摊 | 按人数分摊 | |